「自己破産したら持ち家を手放す必要があるって本当?」

「持ち家を残すためにはどうしたら良い?」

持ち家を所持している方が自己破産を検討する際、上記のような悩みを抱えるのは珍しくありません。

インターネットで調べると、「自己破産を行うと持ち家を手放す必要がある」といった情報があるためです。

では、本当に自己破産をすると、持ち家を手放す必要があるのでしょうか?

結論からいうと、自己破産をすると持ち家を手元に残すことはできません。

ただし、自己破産の手続きを行う前の対応によっては、そのまま家に住み続けられる方法もあります。

そこで、この記事では、「自己破産した際の持ち家の取り扱い」や、「自己破産する前に持ち家を守る方法」について詳しく解説していきます。

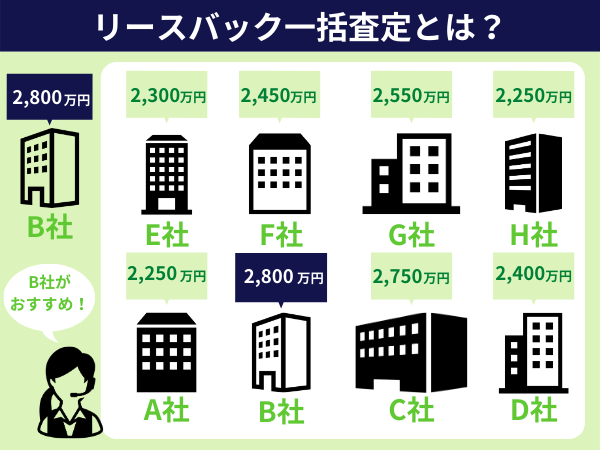

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

自己破産すると持ち家はどうなるの?

自己破産すると一部の財産以外は処分されてしまうため、持ち家を手元に残すことはできません。

いくら自己破産が債務を免除されるとはいっても、破産者の所有している財産(一部を除く)は債権者へ返済する必要があるためです

持ち家の場合は、競売にかけられたり、破産管財人によって売却されたりするのが一般的です。

ただし、非常に稀ですが、持ち家が手元に戻ってくるケースもあります。

自己破産をした際の持ち家の取り扱いについての以下の4つのポイントを解説していきます。

- 住宅ローンが残っている場合は競売になる可能性がある

- 住宅ローンがない場合は破産管財人が売却を進める

- 破産管財人が売却できず放棄した場合は手元に戻る

- 自己破産をする場合は持ち家の名義変更をしてはいけない

上記のポイントの内容を確認して、参考にしてみてください。

住宅ローンが残っている場合は競売になる可能性がある

競売とは債権者の申告により、裁判所を通じて強制的に物件が売却される制度です。

持ち家を所有している状態で自己破産した際に、住宅ローンが残っている、抵当権が設定されている借金があると、持ち家は競売にかけられます。

競売に掛けられてしまうと、競売にかけられる物件は「内覧ができない」などの通常の物件にはないリスクがあることや、短期間で売却する必要があるといった理由で、相場価格よりも安く売却されてしまいがちです。

自己破産する場合はあまり関係ありませんが、競売では持ち家が安く処分されてしまうため、債務者にとってデメリットしかありません。

このため、自己破産をしない可能性がある場合は、何としても競売を避けることをおすすめします。

なお、競売は、裁判所が最低購入価格を決めたうえで、購入希望者が希望金額を申請し、一番価格が高かった人に売却されるといった流れです。

住宅ローンがない場合は破産管財人が売却を進める

破産管財人は、破産法2条に規定されており、破産手続において破産財団に属する財産の処分及び管理をする権利を有する者のことです。

住宅ローンを払い終わった持ち家を所有している状態で自己破産した場合は、裁判所によって選任された破産管財人が物件を売却処分して、債権者への返済に充てられます。

ちなみに、住宅ローンが完済できていないケースでも、債権者の希望により、競売ではなく破産管財人が物件を処分することも多いです。

破産管財人が売却できず放棄した場合は手元に戻る

自己破産した場合、基本的に持ち家は処分されてしまいますが、破産管財人が物件を売却しようとしても売却できなかった場合は、手元に戻ってくることがあります。

とはいえ、地方の山林や都市から遠い限界集落などの限られた物件など、よほど買い手がつきにくい物件でない限り起こりません。

このため、基本的に自己破産すると持ち家を手放すことになります。

自己破産をする場合は持ち家の名義変更をしてはいけない

自己破産によって持ち家を失いたくないからといって、自己破産をする前に名義変更して持ち家を処分されないようにする行為は、「財産隠し」に該当するためおすすめしません。

「財産隠し」をした場合は、「詐欺破産罪」(破産法265条)に問われる可能性が高いためです。

仮に詐欺破産罪が成立すると当該行為者は、10年以下の懲役または1,000万円以下の罰金に処せられる可能性があります。

なお、破産者本人だけではなく、第三者が協力して詐欺破産罪該当行為をしたときも同じ刑罰に問われますので、注意が必要です。

自己破産後はいつまで持ち家に住んでいられる?

自己破産が確定したあとは家を売却するケースが多く、家に住み続けることはできません。

そこで気になるのが、自己破産後はいつまで持ち家に住み続けることができるかという点です。

ここでは自己破産後はいつまで持ち家に住んでいられるか、注意点も含めて解説していきます。

競売の場合は引き渡し日までに退去する必要がある

自己破産した場合、家が競売にかけられれば、引き渡し日までに退去する必要があります。

正確には競売により物件を落札した人が代金を納付した時点で、その物件の所有者は買受人のものとなりますが、裁判所の執行官が催告した期日までは家に住み続けることが可能です。

とはいえ、所有者である買受人の意向や裁判所の決定を無視して居座り続けると、最終的には強制退去を命じられるなどのトラブルに発展する可能性があります。

このため、裁判所の決定や買受人からのお願いには素直に応じるようにしてください。

破産管財人が売却手続きをする場合は裁判所の売却許可が降りるまで住み続けられる

自己破産した際に破産管財人が選定され売却手続きを行う際は、裁判所の売却許可が降りるまでは家に住み続けることができます。

一般的には、破産管財人が買受人を探し売却手続きを完了するまでの期間は、半年程度になるケースが多いです。

買受人が決まり代金が納付されれば、所有権は買受人に移りますので、それ以降はすみやかに退去しなければいけません。

持ち家を残すための3つの方法

自己破産したら持ち家を出ていかなければならないケースがほとんどです。

しかし、自己破産以外の方法、もしくは自己破産を行う前に対処を行うことで、持ち家に住み続けることができます。

自己破産以外の方法、もしくは自己破産を行う前に対処する方法は、以下の3つの方法です。

- リースバック

- 任意整理

- 個人再生

上記の3つの方法について詳しく解説していきますので、内容をよく確認して、ご自身に適しているのかを見極めるようにしてください。

1.リースバック

リースバックとは、持ち家を売却したうえで賃貸借契約を交すことで、まとまった資金を調達できるうえに、売却後も家に住み続けることができる方法です。

自己破産前にリースバックを行うことで、リースバックで得た資金は返済に充てないといけませんが、他の債務は免除されつつ自宅に住み続けることができます。

ただし、リースバックには相場よりも安い価格で物件が売却されることや、売却後に家賃を払い続ける必要があるなどのデメリットもあるので注意が必要です。

特に「売却後に家賃を払い続ける必要がある」ことは、自己破産を行う場合にも関わってくるデメリットであるため、自己破産後の収入を計算して支払いを続けられるかを確認するようにしましょう。

2.任意整理

任意整理とは債務整理の一つの方法で、司法書士や弁護士が債権者と交渉して、利息カットや返済期限を延ばすことができる方法です。

利息カットをすることで、返済する借金の総額を減らせるだけでなく、整理する債務を選択できます。

このため、住宅ローンを債務整理の対象外にすることで、住宅ローン以外の債務を整理しながら、手元に持ち家を残すことが可能です。

ただし、任意整理には、以下のようなデメリットがあります。

- ブラックリスト(信用情報機関)に5年間登録される

- 債権者の同意が必要である

- 安定した収入がないと利用できない

- 債務が大きくは減らない

上記のように、任意整理を行っても、必ずしも債務を整理できるわけではありません。

このため、万が一任意整理ができない場合に、どういった対応をするのかをあらかじめ考えておくようにしましょう。

3.個人再生

個人再生とは、債務整理の一つで借金返済が不可能であることを裁判所に申告し、認可決定を受けることで借金を減額してもらう方法です。

住宅ローンが残っている場合は、個人再生の「住宅ローン特則(住宅資金特別条項)」を使うことで、持ち家を残すことができます。

住宅ローン特則とは、住宅ローン以外の借金だけを個人再生によって減額・分割払いできる制度で、住宅ローンの返済が個人再生後に可能であれば、持ち家を処分する必要はありません。

ただし、個人再生には、以下のデメリットがあります。

- 官報に記載される

- 裁判所での続きが必要

- ブラックリストの掲載期間が5〜10年

- 債務が免除されるわけではない

とはいえ、自己破産とは違い持ち家を残すことができるので、個人再生で解決できるのであれば、おすすめです。

まとめ

自己破産をしたら基本的に持ち家を手放す必要があるため、持ち家を手元に残したい方は、自己破産を行う前の対処や別の方法を検討することをおすすめします。

しかし、どの方法もそれぞれ特徴や注意点が異なるので、特徴や注意点をよく理解して、どの方法がご自身に適しているのか見極めることが重要です。

そのため、この記事では、自己破産した時の持ち家の取り扱いや、持ち家を残すための方法について詳しく解説してきました。

自己破産を検討している方は、この記事を参考にして持ち家を残すことができるのか、検討してみてください。