「住宅ローンを借りる方法にオーバーローンが使えると聞いたけどどんなメリットがあるの?」

「オーバーローンで住宅を買うとリスクが大きいって本当?」

など、住宅ローンのオーバーローンについて疑問を持っている人も多いと思います。

オーバーローンは、物件価格以上の金額で住宅ローンを組む方法です。

通常は頭金を用意して住宅ローンの総額を減らしますが、手持ちの現金が少ない場合はオーバーローンを組むことで保証料や仲介手数料などの経費分も融資を受けることができます。

一方で、借り入れが多くなるので毎月の返済額が増える、売却が難しくなるといったデメリットもあります。

今回は、オーバーローンのメリット・デメリットと活用するときの注意点について解説します。

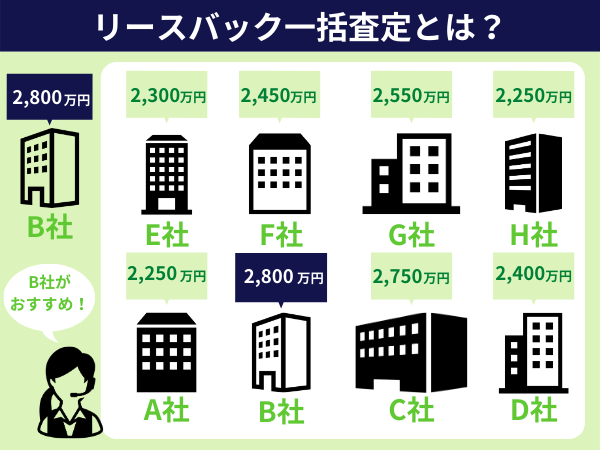

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

住宅ローンのオーバーローンって何なの?

本来オーバーローンとは、銀行などの金融機関に預けている預金額を上回る借り入れをすることですが、ここから派生して商品代金や不動産購入代金以上でローンを組むこともオーバーローンと言います。

最近では金利が安いこともあり、現金がないという場合だけでなく現金を手元に置いておきたいといった理由でオーバーローンを組むケースも多いです。

オーバーローンには、借り入れ時にオーバーローンになるケースと借り入れ後にオーバーローンになるケースがあります。

借り入れ時にオーバーローンになる場合

一般的にオーバーローンというのは借り入れ時にオーバーローンになるケースです。

物件の購入代金に加えて、保証料や火災保険料、登記費用、仲介手数料などの諸経費も一緒に借りることで物件価格以上の金額の融資を受けるためオーバーローンになります。

ローンを貸し出す金融会社は通常の住宅ローンと比べてリスクを負うことから審査は少し厳しくなる傾向にあります。

借り入れ後にオーバーローンになる場合

借り入れ時は物件価格以下で住宅ローンを組んだのに、物件の担保価値が下がってしまい、結果としてオーバーローンになってしまうケースがあります。

売却する際には、売買代金で住宅ローンを完済できなくなるため、通常の不動産会社による仲介では売却ができず、任意売却等を活用する必要があります。

オーバーローンの3つのメリット

オーバーローンと聞くと悪いイメージを持つ人も多いと思います。

しかし、住宅ローンをオーバーローンにするメリットは多いです。

次はオーバーローンの3つのメリット、

- 頭金が無くても物件が購入できる

- 諸経費も住宅ローンの金利で借りられる

- 住宅ローンの控除額を増やせる

について解説します。

1.頭金が無くても物件が購入できる

オーバーローンの一番のメリットは、手元に現金が無くても自宅を購入できる点です。

自宅の購入の際には、欲しい物件が見つかっても手元に現金が無いと住宅ローンの事前審査に通りません。

事前審査を通すために現金を用意している間に物件を買い逃してしまいます。

オーバーローンで事前審査を受ければ、現金を用意する必要がないので物件を買い逃すことがありません。

2.諸経費も住宅ローンの金利で借りられる

通常は、諸経費等は自分で準備する必要がありますが、カードローンなどで諸経費を手配することも可能です。

その場合、住宅ローンよりもかなり高い金利になります。

諸経費も含めて住宅ローンを組めるケースだと住宅ローンの低い金利が適用されるので非常にお得です。

3.住宅ローンの控除額を増やせる

通常の住宅ローンでは頭金を入れるケースが多いです。

住宅ローンでは、年末の住宅ローンの残高、又は住宅ローンの購入価格のいずれか低い方の0.7%を所得税や住民税から控除することができます。

オーバーローンの場合は、住宅ローンの購入価格以上の状態が続くうちは物件価格の0.7%の上限が続くということです。

頭金を入れて借りるよりも結果として住宅ローンの控除額を増やすことができます。

オーバーローンの3つのデメリット

上手に使うことでメリットの多いオーバーローンですが。その分リスクもあるので使う際には注意が必要です。

ここではオーバーローンの3つのデメリット、

- 毎月の返済額が増える

- 売却が難しくなる

- 借り換えが難しくなる

について解説します。

1.毎月の返済額が増える

オーバーローンで住宅ローンを借りるということは、その分借り入れも多くなるということです。

そのため、頭金を入れて住宅ローンを借りるよりも毎月の返済が多くなってしまいます。

万が一、リストラや残業代のカットで収入が無くなった場合、返済額が多いと住宅ローンの返済に困る可能性が高くなります。

2.売却が難しくなる

オーバーローンで一番困るのは売却が難しくなってしまうことです。

オーバーローンの状態で通常の不動産会社の仲介で売却すると売却して得たお金だけでは住宅ローンの返済ができません。

オーバーローンの物件を売却するには、返済で不足するお金を用意するか、金融機関の承諾を得て任意売却する必要があり、頭金を入れて購入した物件よりも売却が難しくなります。

3.借り換えが難しくなる

借り換えの場合の審査は、最初の住宅ローンの審査よりも少し審査が厳しい金融機関が多いです。

収入が減ったり、転職したばかりだったりすると借り換えできないケースもあります。

特にオーバーローンの場合は、住宅ローンを組むと物件価格よりも残債が多いうちは債務超過の状態になっているので借り換えをしようとしても与信的に厳しいことが多いです。

オーバーローンの状態で借り換えを検討する場合は、最初の住宅ローン購入時よりも収入が増えるなど属性がよくないと借り換えは難しいと言えます。

オーバーローンを活用するときの注意点

オーバーローンは、通常の住宅ローンよりも多く借り入れするのでその分リスクが高まります。

自身の返済余力以上の物件を購入する、オーバーローンで余ったお金を他の目的に使うと後々後悔することになるので注意が必要です。

デメリットを理解してオーバーローンを上手に活用しましょう。

過大な借り入れは禁物

オーバーローンを活用すれば、自分の返済余力以上の物件を購入することができます。

自宅の場合は長期間住む、快適な生活をしたいといった理由から予算以上の物件を選んでしまいがちです。

予算以上の物件を選んでしまうと毎月の返済が多く、最初はギリギリで支払いが出来ても何かのきっかけで収入が減ってしまうとすぐに支払いが出来なくなります。

オーバーローンが使えるからと無理して物件を買うのではなく、ある程度余裕のある返済計画が組める物件を選びましょう。

過大な借り入れは禁物です。

借りたお金を他の目的に使ってはいけない

オーバーローンを活用すると現金を使わなくて済むので一時的にお金が増えた感覚になります。

本来であればそのお金は住宅ローンの返済に充てるべきお金ですが、毎月の生活費や教育資金が足りない場合は、仕方なく使ってしまう人が多く、将来的に住宅ローンの返済に困ってしまうケースも多いです。

オーバーローンで借り入れしたお金を他の目的に使うことは出来るだけ避けましょう。

まとめ

住宅ローンのオーバーローンのメリットには、現金が無くても自宅の購入ができる、諸経費も住宅ローンの安い金利で借りられる、住宅ローンの控除額を増やせるといったことがあります。

住宅ローンを上手に活用することで本来買えないような物件も買うことが可能です。

しかし、借り入れが増える分、毎月の返済が増える、売却が難しくなるなどデメリットもあります。

オーバーローンのメリット・デメリットを理解し、上手にオーバーローンを活用しましょう。