老後に安定した生活を送るためには、毎月の年金だけでは不安を感じる方も多いことでしょう。

病気やケガ、突発的な事故など万が一のためにも、手元にまとまった資金があると心強いと思います。

しかし定年後に再就職先を探すのは難しいし、また長い時間働くことができないために、まとまった資金など用意することはできない、と半分あきらめている方も多いのではないでしょうか?

近年、自宅を活用して資金を手に入れる方法として、「リースバック」という方法が注目を集めています。

「リースバック」とは、住宅を売却することによって現金化し、かつ住み慣れた我が家でそのまま生活することができるサービスです。

今回は、リースバックの賃料に焦点をあてて、そのサービスの内容について説明していきましょう。

リースバックを深く知ることによって、将来の不安を取り除く手助けになればと思います。

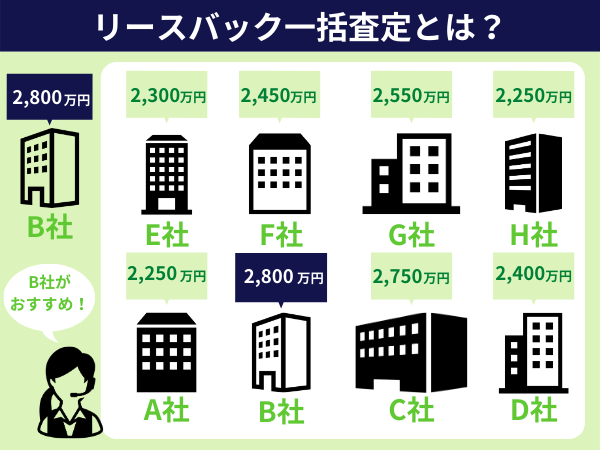

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックした物件は賃料が発生する

リースバックとは、住宅を専門のサービス会社に売却し、その住宅を賃借することによって従前のまま住み続けられるというサービスです。

住宅の売却後、住宅の所有者とサービス会社は改めてその住宅を対象物件とした「賃貸借契約」を締結します。

そのため、リースバックによりまとまった手元資金が得られる代わりに、賃料が発生するのです。

リースバックの賃料の相場は?

それでは、リースバックの賃料に相場のようなものはあるのでしょうか?

不動産を購入した投資家の目線から見ると、不動産物件の賃料の相場は、多くの場合その不動産に投資したときにいくらの利回りを期待するかということとイコールになります。

例えば、1000万円の投資用マンションを購入して、期待利回りを年間8%と考えれば、年間賃料は80万円、ということになります。

リースバックの場合の考え方は同じで、自宅の売却価格を投資についての「初期投資金額」と考えて、この初期投資に対してどれぐらいの利回りを得るのが妥当かという視点から賃料を決定することになります。

つまり、売却価格が高ければ高いほど、また期待利回りが高ければ高いほどリースバック物件の賃料は高くなるという傾向があります。

住宅の種類や場所にもよりますが、期待利回りはおよそ7%~13%ほどを想定している場合が多いようです。

期待利回りには少々幅がありますが、リースバック物件を購入した側(サービス会社)は万が一賃料が支払われなかった場合には他に売却して投資資金を回収しようとします。

そのため、売却しにくい物件については期待利回りを高く設定しますし、付加価値がある売却しやすい物件については低い期待利回りでも十分と判断するでしょう。

リースバック物件の賃料を決める基準とは

老後の生活の安定を考えれば、物件の賃料は安いに越したことはありません。

では、リースバック物件の賃料はどのような基準で決められるのでしょうか?

周辺物件の賃料は関係ある?

一般的に賃貸物件の賃料は、通常、周辺物件の賃料相場(坪当たりの賃料単価)を基に、築年数や生活環境、間取りの使いやすさなどその物件に特有の事情を考慮して決定されます。

これはリースバックの場合も当てはまりますが、周辺物件の賃料相場はリースバック物件の賃料を決定する参考資料になるに過ぎません。

実際には、手元にまとまった資金が得られるという特別のメリットがあること、リースバック物件は築年数が古いことが多いことなどの理由から、周辺の賃料相場に比べて若干上乗せされた賃料査定になる場合が多いようです。

逆に、当初の売却価格を抑えることで賃料を抑えるという方法もありますので、一概に周辺物件の賃料のみを参考にして賃料が決定されるとは言えません。

戸建てとマンションでも賃料の基準は一緒?

一戸建ての場合、築年数にもよりますが、賃貸契約者が亡くなるなどして契約が終了した後は建物を除去したうえで土地を売却しようとするでしょう。

一方、マンションの場合は賃貸借契約終了後、そのまま売却します。

以上の事情が考慮されると、賃貸終了後の自宅の売却のしやすさによって自宅の売却価格が高くなったり、あるいは低くなったりする可能性があります。

売却価格は賃料の設定に影響してきますので、戸建てとマンションでは同じ広さでも賃料が違ってくる場合がありうるといえるでしょう。

リースバックの賃料を払えない場合はどうなる?

リースバックといってもその内実は賃貸借契約です。

やむを得ない事情であっても、毎月の賃料を支払うことができなくなった場合には住宅を退去しなければなりません。

サービス会社は、賃料が支払われない場合には、物件を売却することによって購入資金を回収しようとします。

また、その場合には、リースバック時に取り決められた「自宅を買い戻す権利」も消滅してしまう場合がほとんどです。

このような事態を避けるためにも、リースバック賃料については定期的な収入で賄えるだけの金額に抑えるべきです。

賃料を下げてもらうことはできる?

リースバック物件の賃料は、売却価格に対する期待利回りによって決定されます。

リースバック(賃貸借契約)開始前であれば、当初の売却価格を抑えて設定することで賃料を下げてもらうことは可能です。

しかし、当初の売却価格を抑えれば手元に置いておける資金額も減ってしまうことから、売却価格をいくらにするかは、今後の資金使途、年金額、住宅の買い戻しの予定があるのか、など諸般の事情を総合的に考慮して判断すべきです。

一方で、賃貸借契約締結後に賃料を下げてもらうことは多くの場合困難が伴います。

場合によっては、敷金や保証金を多めに支払うなどして賃料を下げてもらった事例もあるようですので、サービスを提供する会社に一度相談してみることをお勧めします。

賃料を払ってでもリースバックして住み続けるメリットは?

確かに、リースバックは売却後に賃料が発生するために、これ以上新たな負担を負いたくないと利用をためらう方もいらっしゃいます。

しかし、老後のためにまとまった資金を得る方法は限られています。

特に、年齢を重ねてくると再就職してもまとまった退職金が受け取れる可能性は低いことを考えると、リースバックは老後資金をねん出する数少ない方法の一つです。

また、今現在手元資金に困っていない方でも、さらに充実したセカンドライフを送りたいという方にとって、リースバックは大きなメリットをもたらすでしょう。

リースバックによって得られた資金については資金使途に制限がないために、老後のアクティブな生活のため、趣味や運動のため、また孫の学業のためなど、いろいろな用途に活用できます。

リースバックを選択する方は、長期的な視点に立って計画的に売却および賃料設定をすることによって、老後の生活の安心と充実したセカンドライフという大きなメリットを手に入れています。

まとめ

リースバックは自宅をいったん売却し、同じ住宅について賃貸借契約を締結するために、売却後に住み続けるためには賃料を支払う必要があります。

中には賃料の支払いに不安を感じる方もおられることでしょう。

しかし、信頼できる不動産会社に相談をし、長期的な視野から計画して賃料設定をすることによって、賃料支払いの不安はおおよそ解決できます。

皆さんも老後の不安を解消し、充実したシニアライフを送るために一度自宅のリースバックを検討してみてはいかがでしょうか。