高齢者をはじめ老後に向けた資金調達の手段として注目されているリースバックですが、生活保護の受給と合わせて利用したいと考える人も中にはいます。

ただ生活保護を受ける為の要件には収入や資産状況の制限もあり、ある程度まとまった資金が手に入るリースバックと併用できるのか気になっている人もいるでしょう。

そこで今回はリースバックを利用した後で生活保護を受給できるのかと言うテーマでその実状について解説します。

生活保護を受給する為の要件やリースバックと合わせて利用する際の注意点、生活保護以外の解決策等についてもレビューします。

リースバックを利用して更に生活保護の受給も検討したい人は是非参考にしてください。

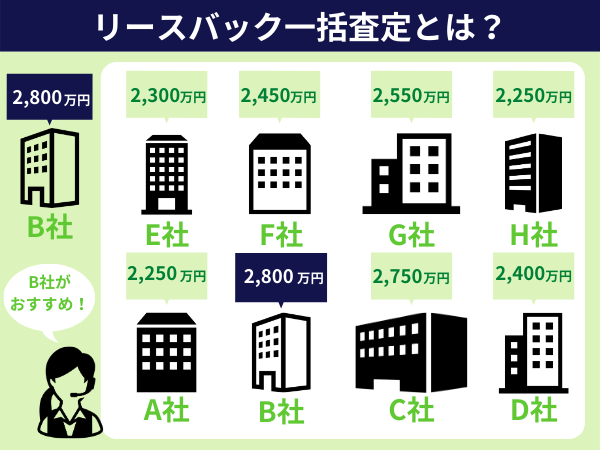

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックって何?

リースバックとは、専門業者に所有する自宅を一旦売却し、その後リース料を支払うことで同じ家に住み続けることが出来る契約を指します。

自宅の所有権は売却先の専門業者に移転するものの賃貸借契約を締結することで引っ越しをすることなく自宅に住み続けることが出来ます。

また、売却することでまとまった資金が手に入る為、老後の資金調達を目的とする高齢者に利用者が多いと言う特徴があります。

リースバックを専門とする業者は一般的にリースバック会社と呼ばれ、不動産会社をはじめ沢山の業者が参入しています。

生活保護ってどんな制度?

生活保護とは病気や怪我で働けなくなったケース等、収入の減少が原因で生活が困窮した人を救済する為の制度です。

よって基本的に生活する為に必要な収入がある人や資産がある人は利用することが出来ません。

また、生活保護の申請は各自治体の役所で行うことが出来、受給が出来る要件についても自治体ごとに少し違いがあります。

生活保護を受給する6つの要件とは?

それでは生活保護を受給する6つの要件、

- 世帯収入が最低生活費以下

- 資産、財産を保有していない

- 借金が無い

- 援助してくれる親族が存在しない

- 生活保護以外の制度が利用出来ない、若しくは利用しても困窮している

- 病気やケガ等で働くことが困難

について解説します。

リースバックと合わせた受給を考えている人は、まずこの生活保護と言う制度の趣旨や考え方を理解しておきましょう。

また先述していますが、住んでいる市町村によって要件に少し違いがあるケースもある為、利用を検討している人は役所等で事前に確認しましょう。

世帯収入が最低生活費以下

生活保護に使われる資金はもちろん税金からなので原則、生活に必要な最低限度の費用しか受給することは出来ません。

基本的な生活保護支給額は以下のように算出がされます。

- 支給額=最低生活費-世帯収入

よって最低生活費の足らない部分を補填する額しか受給することは出来ません。

最低生活費については厚生労働省によって定められており世帯構成によっても違いがあります。

資産、財産を保有していない

現金をはじめ資産を保有している人は生活保護の対象外となります。

基本的に生活が困窮している人を救済する制度である為、資産性のあるものを保有していると要件からは除外されます。

資産に該当するものは現金だけでなく有価証券、不動産、車等が該当します。

自治体によりますが、現金であれば預金ベースで10万円以上残高がある場合は、生活保護を受けることが出来ない可能性があります。

借金が無い

意外と思う人もいるかも知れませんが、生活保護は借金があると受給することが出来なくなります。

理由は借金がある人に生活保護の受給を許容してしまうと借金の返済のために税金が使われることになるからです。

よって借金がある人で生活保護の受給を受けたい人に関しては、完済してしまうか、一旦自己破産することで借金を帳消しにする必要があります。

援助してくれる親族が存在しない

生活保護の受給は個人だけの状態ではなく周りに援助が可能な親族が存在しないことも要件に入ります。

よって仮に自分が生活に困窮していても周りの親族が助けてくれる状態であれば生活保護を受給できない可能性があります。

仮に親族からの援助が難しいケースは受給の申請をする際にその状況をはっきりと伝える必要があります。

生活保護以外の制度が利用出来ない、若しくは利用しても困窮している

病気や怪我等で働けない、又は収入が激減した場合の救済制度は失業保険をはじめ生活保護以外にも存在します。

生活保護を受給する為には、この生活保護以外の救済制度をそもそも利用出来ない、又は利用した上でなお生活が困窮することも要件に入っています。

生活保護は本当にやむを得ない理由から生活が困窮している人に対して税金を使って救済する最終手段的な制度である為、まずは他の制度の利用を考える必要があります。

病気やケガ等で働くことが困難

生活保護を受けるには、病気や怪我等の何かしら重大な理由により働くことが困難である状態が大前提となります。

心身ともに健康で問題なく働ける状態の人は、基本的に生活保護を受けることは出来ません。

生活保護の利用を考えている人はまずこの前提となる考え方を頭に入れておきましょう。

売却前に必見!リースバックした後に生活保護を受ける際の注意点

生活保護を受ける前提でリースバックを利用したいのであれば上記で紹介した要件に引っかからない為にいくつか注意するべき点があります。

ここでは、リースバックした後に生活保護を受ける際の3つの注意点、

- 売却益が手元に入ると財産ありに該当するかも

- リースバック後の賃料にも注意が必要

- 売却後に借金が残ると受給要件に引っかかる可能性も

について紹介します。

リースバックを利用してから知るのでは遅い内容ですので、売却前に必ず確認してください。

売却益が手元に入ると財産ありに該当するかも

先述したように生活保護は、資産を持つ人が利用出来ない制度です。

リースバックは一旦自宅を売却する為、まずまとまった資金が手に入ります。

ローンの残債が特にない場合は、大半の資金が手元に残るので、その状態で生活保護を受けるのは難しいでしょう。

もし売却益が必要以上に出てしまう場合は、買戻しを想定して売却額を調整する等、対策が必要になります。

リースバック後の賃料にも注意が必要

リースバックは売却後にリースバック会社と賃貸借契約を結び家賃を支払いながら住み続ける形となりますが、生活保護を受ける為には家賃の額にも注意が必要です。

生活保護を受ける上で家賃扶助の上限は決まっており、家賃が高い物件には住めないようになっています。

家賃扶助の上限は、地域によってかなり違いますので、リースバック契約を結ぶ前に細かくチェックしましょう。

仮にリースバックをして住み続ける際の家賃が家賃扶助の上限を超える場合には、生活保護を受給するのは基本的に難しいです。

売却後に借金が残ると受給要件に引っかかる可能性も

住宅ローンが残ったまま自宅をリースバックに出すこともあるかも知れません。

ただ、先述したように生活保護は借金がある人の利用が出来なくなっているので注意が必要です。

売却してもなおローンが完済できない場合は、何かしらの手段で完済するか、一度自己破産をした上で借金を帳消しにしてから申請する必要があります。

生活保護の申請方法

ここでは生活保護の申請方法、

- まずは最寄りの福祉事務所に相談に行く

- 申請書類の作成・提出

- 担当職員による調査

- 受給確定

- 受給開始

について解説します。

生活保護の申請にはある程度の時間がかかる為、ここでの内容をよく確認の上、スムーズに申請出来るよう理解しておきましょう。

1.まずは最寄りの福祉事務所に相談に行く

生活保護を受ける際には、まず住んでいる地域にある最寄りの福祉事務所に行って相談するところから始まります。

各自治体にある福祉事務所の情報は、厚生労働省のホームページから調べることが出来ます。

福祉事務所には相談窓口が設置されているので、そこで生活保護の受給を考えていることを率直に伝えます。

その後、生活保護を担当する職員と面接が行われ、家庭のことや経済的な状況について詳しく聞き取りがされます。

生活保護は不正受給が問題視されている側面もある為、生活保護がなくても生計が成り立つと判断されると、生活保護以外の制度を優先して勧められるケースもあります。

担当職員の話を素直に聞いた上で、本当に生活保護が必要なのだと強く意志表示をすることが大切です。

2.申請書類の作成・提出

生活保護の受給に関する相談が終わると申請に関わる書類の作成・提出を進めていきます。

自治体によって多少の違いがある場合もありますが、申請に必要な書類は概ね以下の通りです。

- 生活保護申請書(申請者の住所、氏名、扶養の有無、家族状況、申請理由など)

- 収入申告書(世帯全員分の収入確認)

- 資産申告書(預貯金、不動産(土地・建物)、生命保険などの資産状況)

- 同意書(収入や資産について福祉課が関係先に問い合わせ、調査することへの同意書)

- 給与証明書

- 地代・家賃証明書

- 扶養義務者に関する届出書

3.担当職員による調査

申請書類の提出が完了すると福祉事務所の担当職員による調査が行われます。

そこで家庭の経済的な状況が生活保護の要件を満たしているかの判断がなされます。

また、資産状況の確認の為、金融機関や保険会社への調査や照会等も行われます。

4.受給確定

調査が終わり次第、福祉事務所から生活保護の受給の可否を決定するお知らせが書面で届きます。

生活保護受給の可否が決定されるまでの期間は2週間程度です。

特別な状況でない限り、遅くても30日以内には決定されます。

5.受給開始

受給が確定されると申請に関わる手続きは終了となるので、ここから受給開始となります。

先述したように生活保護は、申請の意思決定をした段階から受給開始となるまである程度の期間を要しますので、スムーズに手続きが出来るよう意識することが大切です。

生活保護以外の選択肢も知っておこう

最後にリースバックと合わせて利用する場合の生活保護以外の選択肢についてもいくつか紹介しておきます。

実際に生活保護は自治体によって受給が困難であるケースも多いのが現状です。

リースバックを利用した後では、場合によって利用できないケースもあるかと思いますので、別の選択肢も頭に入れておきましょう。

資金が尽きるまでは売却益で生活、資金が尽きた後で生活保護を受給

リースバックを利用すると売却益がまず手元に入る為、ローンの残債が無いケース等、手残りが多くなる場合は、恐らく生活保護の受給は難しくなります。

この場合は、売却益で得た資金が尽きるまでは売却益で生活、資金が尽きた後で生活保護を受給することをおすすめします。

病気やケガで就労が困難な場合は障害年金も一つの手段

病気やケガで就労が困難な人であれば障害年金を受け取ることも一つの手段です。

障害年金は、病気や怪我の症状が基準となって受給が決まる為、資産状況等の要件は有りません。

病気やケガで就労が困難な場合でもリースバックによる売却益で一時的にまとまった資産が出来て、生活保護が受けられないケースでは、障害年金がおすすめです。

まとめ

今回は、リースバックを利用した後で生活保護を受給できるのかと言うテーマでその実状について解説しました。

リースバックと生活保護の併用を考える人は多いですが、生活保護と言う制度の趣旨を考えると安易に考えるのは危険です。

ここでの内容を参考にして生活保護の趣旨をしっかりと理解し、自分の状況に最適な選択肢を選ぶことを心掛けて下さい。