「住宅ローンが残っていても、リースバックは使える?」

「リースバックが使えない時は、どのような場合?」

リースバックを考えている方で、こういった不安や疑問を持っている方は、多いのではないでしょうか?

最近では、リースバックという名前を知っている人は多くなりましたが、内容まで詳細に知っている人は滅多にいないので無理もありません。

しかし、リースバックを検討するのなら、内容を正確に把握しておかなければいけません。

何も知らずにリースバックの契約をしてしまうと、悪徳業者に引っ掛かる可能性すらありえます。

そこで、この記事では、「リースバックの利点や気をつけるべき点」について、詳しく解説していきます。

あなたが、リースバックを検討しているのなら、この記事を参考にしてみてください。

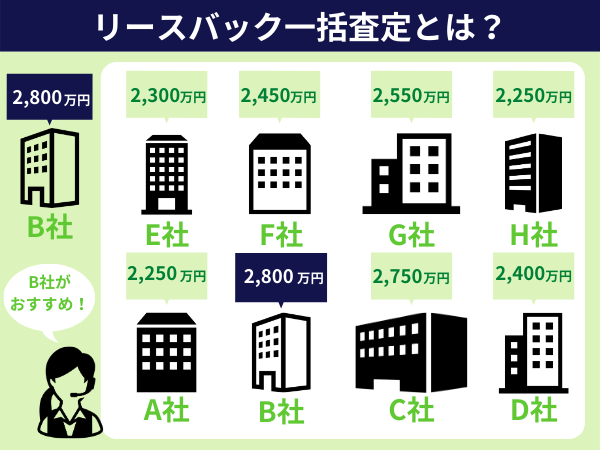

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックとは?

リースバックとは、家を不動産業者などの第三者に売ることで、現金を得たあとも、賃貸契約を交わすことによって、そのまま売った家で生活が続けられる仕組みのことです。

家を使った資金調達のやり方で、引っ越しをしたくない人やすぐに現金が必要な人に向いています。

リースバックの仕組み

リースバックは、冒頭で説明したように、不動産業者などに自宅を売り、それと同時に賃貸契約を交わすものです。

ここでは、それを具体的に説明していきます。

まず、家の所有者は自宅を売って、現金を受け取るところまでは普通の売買です。

しかし、その後、売った家を新しい所有者から借りて、家賃を新しい所有者に支払うことで、そのまま家を使うことができます。

また、ほとんどの契約には買い戻し特約がついており、将来的に買い戻しをしたい時などにも有利な仕組みです。

住宅ローンが払えなくてもリースバックは使える?

リースバックを行う上で、よくある質問が「まだ、住宅ローンが残っているけど、使えるの?」という質問です。

では、実際どうなのでしょうか?

結論から言うと、住宅ローンが払えなくても利用することが可能です。

だだし、利用できないケースもあります。

それは、「住宅ローンの残債が家を売った額よりも多いケース」です。

ここでは、なぜ利用できないかも含めて説明していきます。

住宅ローンの残りが売った額より多い場合は難しい

住宅ローンを借りて購入した自宅などの不動産には、抵当権(住宅ローンの担保)が設定されています。

そのため、家を売った金額が住宅ローンの残積よりも少ないときには、債権者である金融機関の同意が得られない限り自宅を売ることができません。

ただし、自宅が競売にかけられそうなときには、金融機関が損をするリスクがあるため、同意をすることもあります。

もし、あなたがそのような切迫した状況の場合は、債権者である金融機関に相談してみてください。

交渉次第では、リースバックを利用できる可能性もあります。

住宅ローンはリースバックの前に可能な限り返済しよう

住宅ローンは事前に可能な限り返すようにしてください。

なぜなら、返済することでリースバックを利用できる見込みが高くなるからです。

また、売買価格が住宅ローンを上回れば、まとまったお金を手にすることもできます。

住宅ローンが残っていてもリースバックを検討するメリットは?

家の住宅ローンがある状態でリースバックを行う利点はなにがあるのでしょうか?

それは以下の5つです。

- 現金がすぐに受け取れる

- 現金を一括で受け取ることが可能

- 固定資産税の支払いが不要になる

- 引っ越しをする必要がない

- 家を買い戻すことができる

それぞれについて、説明していきます。

現金がすぐに受け取れる

リースバックは、不動産業者に自宅を売ることが多いため、購入者を探す必要がありません。

そのため、通常の手段で家を売る場合よりも、現金化するまでの時間がとても早いです。

このように、通常の手段で家を売ったときと比べて、現金をすぐに受け取れるのは大きな利点といえます。

現金を一括で受け取ることが可能

不動産会社に家を売ることが多いため、現金を一括で受けることができます。

そのため、住宅ローンの残債を一括して、返すことが可能です。

また、差額分を手にすることもできます。

固定資産税の支払いが不要になる

リースバックを行うと自宅の所有権が購入者へと移ります。

そのため、固定資産税を支払う必要がなくなるのです。

但し、固定資産税を滞納していた場合は、滞納分を家の売った資金から返す必要があります。

引っ越しする必要がない

リースバックの最大の利点は、家を売った後も引っ越しをせずに、自宅で生活ができることです。

引っ越しをしないため、当然ですが、引っ越し費用などの経費もかかりません。

また、住宅変更などの手続きも不要になります。

なによりも、思い入れのあるマイホームを離れる必要がないことは大きなメリットです。

将来買い戻しができる

リースバックを利用したときに、家を買い戻すことができる契約を交わすことがほとんどです。

これにより、家を売ってから数年が経過し、手元に買い戻すことができる資金が貯まったら、家を再購入するということが可能になります。

通常の手段で家を売った場合では、新しい家の所有者が売ることに同意しない限り、再購入することは出来ません。

そのため、再購入できる見込みは非常に低いです。

このように、通常の手段で家を売ったときと比べて、家を再購入できるのは、最も大きな利点といえます。

リースバックをするときの注意点

さきほどの説明で、多くの利点があると理解いただけたと思います。

一方で、気をつけるべき点はどういうとこなのでしょうか?

それは以下の4つです。

- 売った金額が通常の手段で家を売ったときと比べて安いことが多い

- 家賃が周辺の相場よりも高くなる可能性がある

- 再購入の金額が売ったときよりも高いことが多い

- そのまま自宅に住み続けることができないことがある

それぞれについて、説明していきます。

売った金額が通常の手段で家を売ったときと比べて安いことが多い

リースバックは通常の手段で家を売ったときよりも60%〜80%の売却金額なることが多くなります。

その理由は、不動産業者が購入するためです。

不動産業者が購入した家の賃貸契約が切れた場合に、業者は購入した家を売らなければなりません。

そのさいに、利益を得ることやリスクを下げる必要があるため、買い取り金額を安く設定するのです。

また、転売を余儀なくされた場合は、リフォームを行うことも珍しくありません。

このリフォーム費用などの経費をあらかじめ買い取り価格から差し引いていることも安くなっている原因のひとつです。

家賃が周辺の相場よりも高くなる可能性がある

リースバックの家賃は、特殊な決め方で設定されています。

その決め方とは、売った金額の8〜13%程度で家賃を設定するというものです

そのため、家を売った金額が高額な場合には、周辺の家賃相場よりも高くなります。

こういった場合には、不動産業者が、売る金額を意図的に下げる交渉を受けてくれることもあります。

再購入の金額が売ったときよりも高いことが多い

リースバックを行った家を再購入するときには、売った金額の1.1~1.3倍になることが多いです。

なぜ、売ったときよりも時間が経過しているのに、金額が高いのでしょうか?

それは、再購入したときに必要な手続きなどの諸経費を上乗せしているためです。

また、不動産業者が売却益を得るために、意図的に再購入の金額を高くしていることもあります。

そのまま自宅に住み続けることができない場合がある

リースバックで交わす賃貸契約は「定期賃貸契約」という、契約終了後に契約の更新ができないものになっていることが多いです。

そのため、新たに契約を結ぶことが出来なければ、家を退去しなければなりません。

但し、業者によっては、継続して住み続けられるプランが用意されています。

もし、長期間に渡って自宅に住みたいときには、必ずプランの確認をしてみてください。

リースバックの買い戻しで新たに住宅ローンは組める?

リースバックを行った家を買いもどす場合に、「住宅ローンを組むことができるのか」は気になるポイントだと思います。

結論を言うと、金融機関で住宅ローンを組むのは簡単ではありません。

理由としては、住宅ローン組む際に登記簿謄本を提出するため、以前の所有者であることが銀行にわかってしまいます。

そのため、住宅ローンについての返済能力を疑われる可能性があるからです。

また、買い戻しをする際に融資を行った事例が少ないのも、理由の一つになります。

ですから、銀行が融資を行ってくれる可能性は非常に低いと言わざるを得ません。

但し、融資だけを行なっている金融機関の中には、住宅ローンを組めることもあります。

住宅ローンを組んで自宅を買い戻したい場合は、上記のような金融機関に問い合わせをしてみてください。

まとめ

この記事では、ここまでリースバックについて、中でも住宅ローンが残っている場合にフォーカスして解説してきました。

ですから、最後までこの記事を読んでくれたあなたは、リースバックの利点や気をつける点、使えない場合について、理解してもらえたと思います。

それでも、もしあなたが、リースバックを活用するか悩んだら、この記事をもう一度参考にしてみてください。