「自分自身にあった資金調達の方法が知りたい」

「リースバックと銀行融資の特徴の違いが知りたい」

借金返済や事業を行う際などに、まとまった資金が必要な方の中には、上記のような疑問を抱えている方が少なくありません。

資金調達の方法には様々な方法があり、どのような資金調達方法が自分自身にあった方法かを理解されていない方も多いためです。

今回は「リースバック」と「銀行融資」の2種類による資金調達方法の内容やその特徴について徹底比較していきます。

自身に合った資金調達方法を選ぶ際の参考にしてみてください。

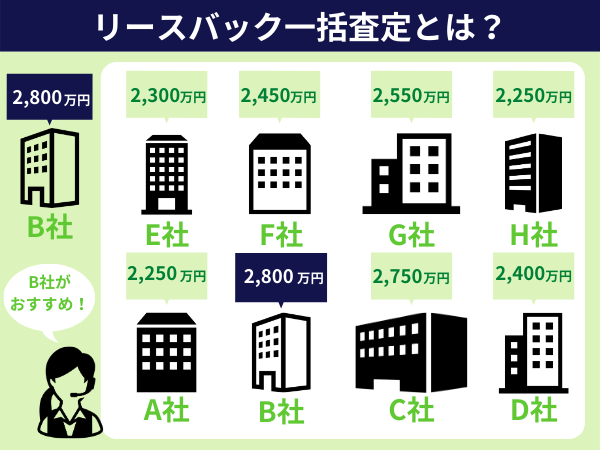

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックとは

リースバックを正式には「sale and leaseback」といい、日本語に訳すと「賃貸借契約付き売却」となります。

仕組みは、自分の持ち家を不動産会社などのリースバックを行っている会社が物件を買い取り、売主は買い取った不動産会社に対して家賃を支払うことで、手放すことなく家に住み続けることができるといったものです。

売主にしてみれば、物件を売却することでまとまった資金調達が可能なうえに、住み慣れた家も離れなくてもいいといったメリットがあります。

このため、最近では、リースバックを使ってこれまで抱えていた借金を返済するケースも増えてきており、借金返済の手段として注目を集めている状況です。

リースバックの3つの特徴

リースバックに「どのような特徴があるのか」を理解しておくことは非常に重要になります。

特徴を理解しておくことで、資金調達の方法として、リースバックが適しているかを見極めることが可能なためです。

このため、ここでは以下のリースバックの3つの特徴について解説していきます。

- 審査が不要

- まとまった資金が手に入るが家賃が発生する

- 自宅の所有権を手放す必要がある

それぞれについて解説していきますので、内容をよく確認するようにしてください。

リースバックの特徴1.審査が不要

リースバックを行う際には、信用情報機関などの審査は必要ありません。

過去に住宅ローン返済の滞納やお金のトラブルなどがあり、資金を調達しようとしても審査が通らずに資金が調達できないという方でも、不動産を所有していればリースバック契約を結ぶことが可能です。

ただし、リースバックは所有している不動産の査定が必要で、不動産の状態によってはリースバックを利用できないケースがあります。

また、リースバックを利用した際に得る資金で住宅ローンを完済できないケースでも利用できません。

リースバックには、上記のように利用できないケースもあるため注意が必要です。

リースバックの特徴2.まとまった資金が手に入るが家賃が発生する

リースバックは自宅を不動産会社などに売却するため、まとまった資金が手にはいります。

さらに、自宅を売却しても家に住み続けることが可能なうえに、買い戻しができるなど、他のメリットも多いです。

しかし、家賃が発生するといったデメリットが存在するため、リースバックの利用を検討する際は、メリット・デメリットをよく見定めることが重要です。

なお、リースバックを利用した際の家賃は、買取価格や買取り業者の期待利回りを基準に家賃が設定されていることが多く、物件周辺の家賃よりも相場が高くなるケースが多いことにも注意するようにしてください。

リースバックの特徴3.自宅の所有権を手放す必要がある

リースバックを行うと、自宅の所有権を手放さなければなりません。

しかし、この自宅の所有権を手放すことには、以下の2つのメリットがあります。

- 固定資産税を支払う必要がない

- 修繕維持費を支払う必要がない

上記の支払いは、物件の所有者に課される義務です。

リースバックを行うことで所有権が買い取りを行った業者へ移行するため、支払いは不要になります。

銀行融資とは

銀行融資とは金融機関などが依頼者に対して必要な資金を貸すことを言います。

例えば、銀行からの借り入れをすることで事業を行う事業融資もその一つです。

しかし、事業融資を受けるためには事業の計画性や成長の根拠をきちんと明示する必要があり、融資を受けるのは容易ではありません。

このように、資金を用意できるかが融資審査を受けてみないと分からないというのは大きなデメリットと言えます。

銀行融資の3つの特徴

銀行融資には、リースバックにはない以下の3つの特徴があります。

- 融資審査が必要

- 自宅の所有権は手放さないが借金を背負う

- 融資返済に手数料が発生する

上記について解説していくので、内容をよく確認して自身に最適な資金調達の方法か、見極めるようにしてください。

銀行融資の特徴1.融資審査が必要

銀行融資にはお金を借りる際は、必ず融資審査があり、融資審査に通過しないとお金を借りることができません。

融資審査の際に審査される項目は多数あり、例えば、以下のような項目があります。

- 事業計画が説得力のある内容になっているか

- 融資を行った金額の返済時期や返済方法が明確になっているか

- 過去に税金滞納などのトラブルが発生していないか

上記のような項目を審査する理由は、融資を行う金融機関がお金を貸したのに返済されないといった事態を避けるためです。

厳しく審査されるので、事業計画や返済計画についてしっかりと準備しておくだけでなく、普段から金融機関と良好な関係を築いておくようにしましょう。

銀行融資の特徴2.自宅の所有権は手放さないが借金を背負う

銀行から融資を受けると、リースバックとは違って自宅の所有権を手放すことがありませんが、借金を背負うことになります。

資金を借り入れている形であるため、返済義務が生じるのは当然です。

一方で、リースバックは自宅を売却して資金を調達する方法であるため、調達した資金を返済する必要がありません。

とはいえ、自宅の所有権を手放す必要がないので、自宅を手放したくない方にはおすすめです。

銀行融資の特徴3.融資を受ける際に手数料が発生する

金融機関から融資を受ける際は、手数料が発生します。

金額は銀行や融資の返済内容によって変わってきますが、手数料は数百円〜数万円です。

このため、金融機関から融資を受ける際には、手数料がいくら発生するのかを融資を検討している銀行に問い合わせるようにしてください。

また、当然ですが金利も掛かりますので、金利も確認しておくようにしましょう。

リースバックが向いている方と銀行融資が向いている方

解説してきたように銀行融資とリースバックには特徴に違いがあるため、リースバックが向いている方、銀行融資が向いている方がいます。

では、どういった方がそれぞれの資金調達の方法に向いているのでしょうか?

以下の表でリースバックが向いている方と銀行融資が向いている方をまとめたので、確認するようにしてください。

|

リースバックが向いている方 |

銀行融資が向いている方 |

|

持ち家を持っている 過去に税金滞納などの金銭トラブル経験がある 持ち家を売却することで借金が返済できる 失業や病気で借金返済が困難な方 すぐにまとまった資金が必要な方 |

過去に税金滞納などの金銭トラブル経験がない 自営業を行っている 事業計画をしっかりと立てている 融資を受けたとしても返済計画がある 内容次第では多額の融資を受けられる 今すぐにまとまった資金が必要ではなく長期的に資金が必要になる方 |

上記の表を参考に、ご自身がどちらの方法に向いているのかを見極めるようにしましょう。

まとめ

リースバックは、契約するのに「審査が不要」なことや、「まとまった資金が手に入る」などの特徴があります。

一方で、銀行融資では「厳しい融資審査が必要」や「自宅の所有権は手放さないが借金を背負う」など、リースバックとは異なる特徴があるため、それぞれの特徴についてよく理解したうえで、ご自身にどちらの資金調達が適しているかを見極めることが重要です。

この記事ではリースバックと銀行融資の資金調達の違いについて、それぞれの特徴を解説しながら徹底比較してきました。

資金調達を行う際に、リースバックと銀行融資、どちらの方法が適しているのかを比較する際の参考にしてください。