日本は高齢化社会といわれるようになってから久しく、年金の受け取り開始年齢が引きあげられるなど、老後の生活資金に対する不安は尽きません。

若い世代のサラリーマンでも、今からつみたてNISAや個人型確定拠出年金などに加入して老後に備えている方も多いようです。

自分も近い将来年金のお世話になる年代になり、なにか老後の生活資金の不安を軽くしてくれるものはないかと探してみると・・・ふと「リバースモーゲージ」という言葉を目にしたことはありませんか?

今回は「リバースモーゲージの問題点」について、リースバックと比較しながら解説します。

リバースモーゲージとは何か、そしてリースバックとどう違うのかが整理され、自宅を活用した老後資金の悩みについて自分に合った解決方法が見つかるはずです。

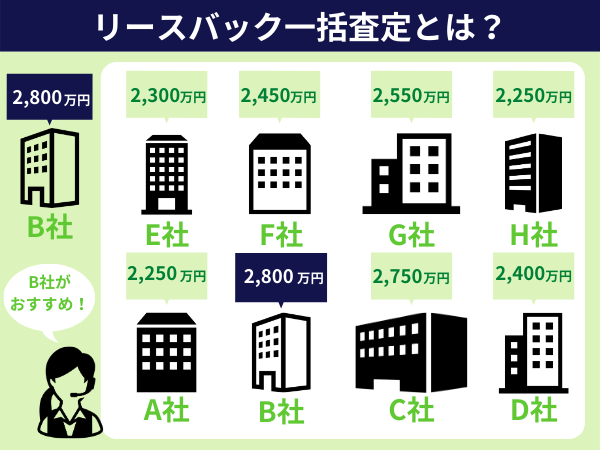

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リバースモーゲージを利用する際に知っておきたい3つのデメリット・問題点

「リバースモーゲージ」とは、自宅を担保に金融機関等から生活資金を借入し、年金に似た形で借入金を受け取り、相続時に自宅を売却して借入金を返済する不動産担保ローンの一種です。

借入期間中は利息のみ支払えばいいケースと、利息分が借入残高に加算され存命中は全く支払い不要のケースがあり、金融機関によって異なります。

リバースモーゲージという商品自体は真新しいものではなく、20年以上前から金融機関の融資商品としてありました。

しかし、ブームになっては消え・・・ブームになっては消え・・・を繰り返し、結局利用する人は増えないままです。

その理由は、以下のデメリットが大きいことが挙げられます。

そもそも利用条件が厳しい

リバースモーゲージを利用するためには様々な条件をクリアしなければなりません。

地域が限定されている、築年数、マンションだと利用できない場合がある、資金使途が限られているなど、様々な制限があります。

中でもハードルが高いのは、推定相続人、つまり配偶者および子全員の同意書が必要になることです。

リバースモーゲージは「融資」であり、後述するように借入金が相続発生後も残る可能性あるために、配偶者や子が反対するケースが多いのです。

長生きがリスクになる

長生きすることを人生の目標としている方も多いことでしょう。

しかし、リバースモーゲージは長生きすればするほど借入についてのリスクが高くなります。

例えば、現在は借入金利が低金利で推移していますが、将来は金利上昇のリスクがあります。

また、自宅の担保価値についても将来変動するリスクがあります。

特に郊外の住宅については、人口減少時代において、ゆっくりではありますが価値は下がっていく可能性が指摘されています。

担保に入れた自宅の価値は、一定期間ごとに評価の見直しが入ります。

仮に評価が下がり、借入の極度額を下回った場合には追加の担保を求められたり、一定の期間内に借入金の返済をしたりなどの対応に迫られる場合があります。

借入の返済が売却時の不動産価値に左右される

リバースモーゲージにおいて最も大きな問題は、借入の返済が売却時、つまり相続時の不動産価値に左右される点です。

不動産価値は一定のものではなく、不動産市況に大きく左右されます。

相続時にたまたまリーマンショックや東日本大震災のような大きな出来事が起これば、不動産の価値は一時的に下落します。

そうなった場合でも借入は相続時に返済する必要があり、売却金額が借入元本・利息の合計に満たない場合には、残債務の返済は相続人が負うことになります。

このようなリスクを避けるためには、借入極度額を減らす必要があります。

金融機関は自宅の担保評価額を本来の不動産価値の50%から70%ほどで評価することによって売却によって債務が返済されないことを避けようとしますが、そうすると融資限度額も減り、利用するメリットが少なくなってしまうのです。

リバースモーゲージと似た仕組み「リースバック」とは?

リバースモーゲージと似たような効果が得られる仕組みとして、「リースバック」というものがあります。

「リースバック」とは、自宅をいったん売却することで売却資金を手元に残しつつ、自宅を売却先から賃貸することで自宅に住み続けられることができるサービスです。

リバースモーゲージは「不動産担保ローン」という融資であるのに対して、リースバックは不動産売却と不動産賃貸を合わせた「不動産取引」であることが両者の最も大きな違いです。

リースバックは不動産投資のプロ向けの方法として以前からありましたが、最近では老後資金の不安を解消する仕組みとして注目されています。

リースバックのメリットとデメリットをまとめてみましょう

リースバックのメリット

リースバックのメリットは、なんといってもまとまった資金が手元に残る安心感がある点です。

リースバックは自宅をいったんは売却するために売却資金がすぐに手に入ります。

また、その資金について使いみちの制限もありません。

また、売却するかしないかを決定するのは自分であることから、推定相続人の同意も通常必要なく、自分の思った通りの取引が実現できます。

リースバックを始める時期についてももちろん自分で決められるために、不動産市況が一番いいときに資金化を決定できます。

将来の市況の変化や金利上昇、また災害による価値の減少などのリスクに影響を受けることはありません。

リースバックのデメリット

一方リースバックは自宅を売却するために、売却後は建物の賃借人として賃料を支払い続ける必要があります。

住み続けた自宅を生きているうちに売却して賃貸する、自分の家の賃借人になることに心理的な抵抗感を感じる方もおられるでしょう。

また、自宅の大規模修繕やリノベーション等は運営会社の許可なくすることはできません。

建物の管理上、リースバックできない物件もありますので、事前にリースバックの仕組みを提供する不動産会社に相談する必要があります。

リバースモーゲージを利用した方がいい人の特徴

以上のように、リバースモーゲージとリースバックにはそれぞれ特徴があります。

リバースモーゲージは制限が多く利用が難しい商品ですが、特に担保価値の高い都心に自宅を持っており、推定相続人の同意など諸条件をクリアできたような場合には、魅力的な商品になるでしょう。

この場合には、生命保険や他の相続財産によって、融資の返済に問題がないことを確認することも大事になってきます。

リースバックを利用した方がいい人の特徴

リースバックはリバースモーゲージに比べて利用のハードルは低く、多くの方にとって魅力的な仕組みであることは間違いありません。

特に金利の高い時期に融資を受けた住宅ローンの返済が残っている場合には、リースバックで得た資金で借入を返済してしまうことで、月々の出費が抑えられ、資金繰りが楽になる場合があります。

また、売却で得た資金の使途に制約がないために、老後資金の足しにするほか、ご子息・ご令嬢の学費、相続時の納税資金、事業の運転資金など様々な場面において幅広く利用することができます。

まとめ

近年、リバースモーゲージは大手金融機関のみならず、地方銀行や信用組合などでも提供されるようになりました。

しかし、老後の資金不安を取り除く方法としては「リースバック」も有力な手段であることは間違いありません。

リバースモーゲージは「不動産担保ローンの一種」、リースバックは「不動産売却と不動産賃貸を合わせた不動産取引」であることを念頭に置き、自分にあった仕組みを利用しましょう。