自宅を売却してまとまった資金を手に入れつつ、住み慣れた我が家に住み続けることのできる「リースバック」というサービスを利用する方が近年増えています。

リースバックを検討している方の中には、せっかく苦労して手に入れた自宅を手放してしまうことがネックとなって、利用を躊躇している方もおられることでしょう。

しかし、リースバックにおける「買戻し」を活用することによって、自宅を取り戻せることができることをご存じでしょうか?

今回は、自宅のリースバックの中でも「買戻し」にスポットを当ててその内容や注意点、トラブル事例などについて説明します。

リースバックしても買戻しがあるから大丈夫と安易に契約するのではなく、どのような契約内容になっているかを判断するためにも予備知識として押さえておきましょう。

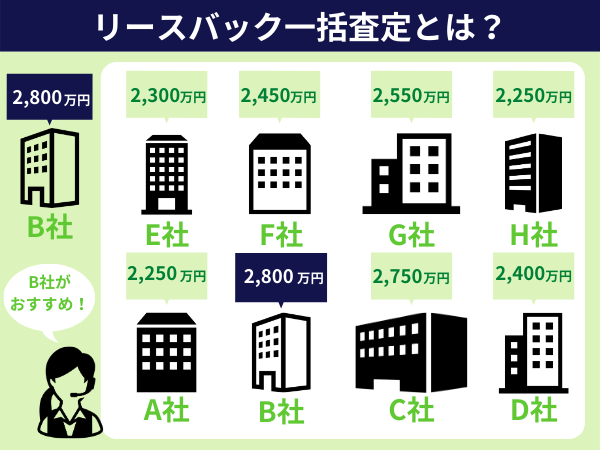

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックの買戻しとは

リースバックは自宅をいったん売却後、同じ住宅について売却先の会社と賃貸借契約を締結して自宅に住み続けることができるサービスです。

リースバックを選択したときには様々な事情があったことでしょう。

老後への不安、住宅ローンの不安、突発的な事故や病気などでまとまった資金が必要になったなど、状況は個人によって異なると思います。

しかしその後、例えば親の相続でまとまった資金が手に入った、転職して給料がアップしたなど状況が変化したために、自宅を自己所有の状態に戻したい、と思い直すこともあるかもしれません。

そんな時に役立つのが「買戻し」の手法です。

売却した不動産を後々買い直すこと

「買戻し」とは、一般的には自己所有であった不動産をいったん売却した後、同じ不動産について後に買い直すことをいいます。

民法上の規定にある「買戻し」は最長10年の期間内に売買金額と契約費用を返還することによって売却済みの不動産を自己に返還させることをいい、契約書に特約として明記され登記も可能であるという強力な権利です。

しかし、リースバックにおける「買戻し」についてはこのような厳密な意味ではなく、単にいったん売却した自宅を取り戻す、という意味合いで使われている場合がほとんどです。

リースバックの買戻価格はどう決まる?

では、リースバックにおける買戻価格はどのように決まるのでしょうか?

通常、リースバックにおける買戻価格は、民法上の規定のように売買価格プラス契約費用のみではありません。

そのため、リースバックにおける買戻特約は、法律上は「再売買の予約」という契約形態に分類され、「当初の売買契約時に決められた金額で再売買する権利をあらかじめ明確にしておく」という意味合いを有しています。

買戻し価格の基準

リースバックにおける買戻価格の基準はそれほど明確ではありません。

おおむね、当初の売買金額と契約費用に加えて若干の利益を上乗せしているケースがほとんどです。

リースバック物件を買戻しする際にもサービス提供会社には事務手続きが発生するために、その手続費用が掛かるのです。

売却価格より高くなる可能性がある

そのために、リースバックにおける買戻価格は、当初の売買金額よりも若干高めに設定されることが多いようです。

これは、リースバック物件を「買戻しできるという特殊な権利」が付与されるわけですから、その事務手続費用および権利行使費用が上乗せされたと解釈できます。

買戻価格の設定に明確な基準はありませんが、おおむね当初の売却価格の10%から30%増しの金額を設定金額の目安と考えておけばよいでしょう。

リースバックの買戻しに住宅ローンは組める?

リースバックの買戻しだからと言って、住宅ローンが使えないということはありません。

一般の住戸住宅同様、住宅ローンの要件を満たせば利用することが可能です。

しかし、リースバックを老後資金の備えと考えている場合などは、収入や年齢の面で住宅ローンの要件を満たさない場合があります。

もっとも、同居の息子が住宅ローンを組んでリースバック物件を買い戻したという事例もありますので、住宅ローンを利用したい場合にはあきらめずに金融機関に相談してみることをお勧めします。

リースバックの買戻しで注意するポイントは

リースバックを提供している多くの会社は、後で買戻しができることをリースバックのメリットとして挙げています。

しかし、リースバックの内容が明確かどうか、ということについては事前にきちんと確認しておく必要があります。

具体的には以下のような事項です。

買戻しに関する条項が契約書に記載されているか?

そもそも、買戻しに関する事項が契約書に記載されていなければ、買戻しの条件などについては、その都度交渉になってしまいます。

あらかじめ買戻しの条件が契約書に記載されているかは重要なポイントです。

買戻金額は記載されているか、金額は妥当か?

買戻しに関する条項について記載されていても、金額が記載されておらず後の交渉事になるケースがあります。

また、買戻金額が当初売買価格の2倍になっているなど、不当な金額が設定されていないか、当初売買契約時に複数の会社と相談するなどして比較検討すべきでしょう。

買戻しにかかる諸費用を理解しているか?

「買戻し」といってもその契約の内容は「売買契約」です。

したがって、通常の売買契約と同様に登録免許税、司法書士費用、ローン事務手数料などの諸費用が掛かってきますので、あらかじめ確認しておく必要があるでしょう。

リースバックで買戻しできないことはある?

リースバック契約においても買戻しが制限される場合、もしくは買戻しの権利が消滅してしまう場合があります。

典型的なケースでは、家賃を一定期間滞納してしまった場合です。

この場合、買戻しの権利が消滅してしまう旨が、通常契約書に明記されています。

しかし不測の事態によって買戻しができなくなりトラブルに発展してしまうケースがあります。

リースバックの買戻しで起こったトラブル事例

事前の確認不足や不慮の事態によって思わぬトラブルに巻き込まれるケースも散見されます。

それでは、リースバックの買戻しにおけるトラブル事例を見てみましょう

リースバックの買戻しについて口頭で説明されたが実際には買戻しできなかった

買戻しに関するトラブルで最も多いのが「口頭で説明された」が契約書に記載がなかったために実質的に買戻しすることができなかったというケースです。

契約書に買戻しについての記載がなければ、買戻条件については一から交渉することになります。

その際に、サービス提供会社から不当に高い値段と諸費用を提示されて実質的に買戻しができなかった、というケースもあります。

買戻しをするつもりならば、事前にその契約条件は確定しておくべきでしょう。

リースバック物件を他人に売却されてしまった

リースバック物件を内緒で他人に売却された、というケースもあるようです。

この場合でも、賃貸借契約は引き継がれますのですぐに追い出される、ということはありません。

しかし、買戻しの特約については賃貸借契約ではなく売買契約の条項であり、特別に第三者に引き継がれることが明記され、さらに登記していなければ特約の存在を知らなかった第三者に特約を主張することはできないことになっています。

リースバック物件を他人に売却する際には賃借人に通知しなければならない、という条項の記載は必須事項です。

リースバック会社が倒産してしまった

最悪のケースはリースバック会社が倒産してしまったケースです。

この場合もすぐに自宅を追い出される心配はないのですが、自宅の買戻しについてはかなり制限されます。

このトラブルに対する事前の対策は難しいのですが、信頼できる不動産会社を選ぶことが何よりも大切です。

リースバックでも買戻特約は付ける方がいいのか

老後資金の確保のためにリースバックを選択した場合には、将来買戻しをする可能性は少ないためにそれほど気にしなくてもよいかもしれません。

しかし、病気や事故などによる収入の減少、ローンの支払い、自分の経営する会社の資金繰りのためなど、一時的な資金不足の場合には、買戻しを前提としてリースバックを利用する場合があるでしょう。

その場合には先に述べたようなトラブルに巻き込まれないように、買戻特約を付けておくことが重要です。

買戻特約とは

買戻特約とは、いったん売買した自宅について、将来において一定の金額で買い戻すことをあらかじめ定めておく特約のことを言います。

前述のとおり、民法上の規定である「買戻し」よりも広い意味で使われており、要件も厳格なものは要求されていませんが、少なくとも「金額」「特約が有効である期間」「権利消滅の条件」など重要な点については定めておく必要があります。

買戻特約に期限はある?

民法上の買戻特約は最長でも10年以内、期限を定めない場合には5年となるなど明確な制限があります。

しかし、リースバックにおける買戻特約は広く解釈され、期間は当事者の定めによるとされています。

まとめ

買戻しができることはリースバックを利用する場合の大きなメリットの一つですが、内容が明確に定まっていなければ、メリットは半減してしまいます。

買戻しを前提としてリースバックを選択するときには、信頼のできるサービス提供会社に、買戻しの条件についてあらかじめ相談しておくことをお勧めします。