「リースバックを利用すると損するの?」

「リースバックで損をしないためのポイントが知りたい」

一軒家を所有されており、借金返済や老後資金確保のためにリースバックの利用を検討している方の中には、上記のような悩みを抱えている方は少なくありません。

まとまった資金が調達できるうえに、自宅に住み続けることができる「リースバック」ですが、仕組みや注意点を理解していないと、損をしてしまう可能性があるためです。

そこで、この記事ではリースバックで損をするポイントや損をしないための注意点について、リースバックを利用した方の口コミを踏まえて解説していきます。

リースバックを検討している方は、この記事を参考にしてください。

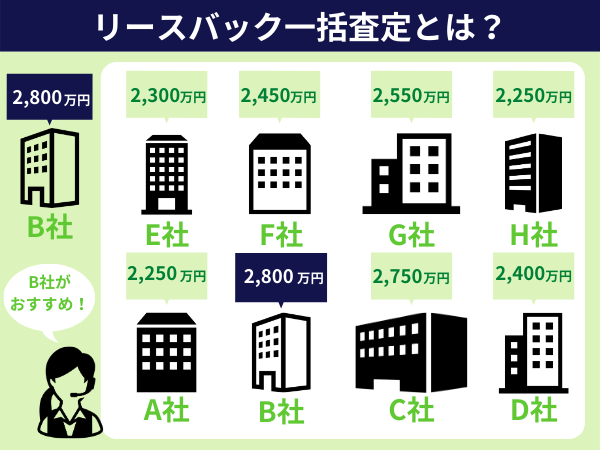

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックで損をした方の口コミを紹介

資金調達方法としてリースバックが注目を集めています。

実際、利用を検討している方も少なくありません。

ですが、リースバックを利用して損をしたというケースがあるのも事実です。

したがって、仮にご自身がリースバックの利用を検討されているのであれば、損をしないためにも、実際に利用したことがある方の口コミを確認するようにしてください。

ここではリースバックを使って損をしてしまった方の口コミを、3つ紹介していきます。

- 周辺物件より家賃が高く生活を圧迫

- 買い戻し時の費用が高く再購入を断念

- 定期借家契約を結んだために自宅から出ていく羽目に

上記の口コミを参考に、同じような失敗をしないようにしましょう。

リースバックで損をした方の口コミ1.周辺物件より家賃が高く生活を圧迫

老後の資金にまとまった資金を集めるため、何か良い方法はないかと友人に相談したところ、リースバックを勧めて貰いました。

まとまった資金が手に入るうえ、家賃を支払うことで同じ家に住み続けられることが気に入り、サービスを利用することに。

しかし、周辺環境の家賃相場よりも家賃が高くなってしまい、家賃を払い続けることで毎月の出費が増えて、生活を圧迫してしまいました。

家賃の支払いを考えると、思っていた以上に資金も貯まらず、利用したことを後悔しています。

リースバックで損をした方の口コミ2.買い戻し時の費用が高く再購入を断念

自身で起業してから3年経過した矢先のことです。

次の大きなプロジェクトを成功させるために、一時的にまとまったお金が必要になりました。

そこで、資金調達方法の一つとして、以前から調べていたリースバックを利用することにしたのです。

住んでいる家に関しては、次のプロジェクトが成功して資金を貯めた際に買い戻す予定をしていたので、住まいに関してはなにも心配もしていませんでした。

しかし、実際に家を買い戻そうとした際に不動産会社から提示された販売金額が想定以上に高く、購入するには資金が足りない状況に。

そのため、仕方なく別の物件を購入することになりました。

利用する際に、買い戻し金額の打ち合わせをしておくべきだったと後悔しています。

リースバックで損をした方の口コミ3.定期借家契約を結んだために家から出る羽目に

借金返済のためにお金が必要となり、消費者金融からの借金も考えましたが、返済できる計画も立たないため、別の資金調達方法を考えていました。

そんなときに、たまたま広告で目にしたのがリースバックでした。

まとまった資金が調達できるうえに、自宅から出ていく必要がない点に魅力を感じ、利用することに。

しかし、リースバック利用時から3年後、家から退去するようにという通告が届きました。

定期借家契約であることを見落としていた私も悪いのですが、最初の営業を受けた際に、住み続けることができると言われて信じていたのでショックは大きかったです。

こんなことならリースバックを利用しなければ良かったと思いました。

リースバック活用時に金銭面で損する3つのポイント

リースバックは面倒な審査が必要ないうえに、まとまった資金を短期間で調達でき、さらに売却した家を買い戻せるといった風にメリットが多いことから注目を集めています。

しかし、家賃が周辺物件よりも高かったり、いざ物件の買い戻しをしようと思っても売却した金額よりも販売金額が高くなっていたりなどの金銭面でのデメリットもあるため、特徴をよく理解しておくことが重要です。

デメリットを理解しておかないと、前述した口コミのように損をしかねません。

そのため、ここではリースバック活用時に金銭面で損をするポイントを3つ紹介していきます。

- 家賃が相場より高くなる傾向にある

- 相場より売却価格が低い傾向にある

- 買い戻す際の購入額が売却金額より高くなる

それぞれについて詳しく説明していくので、内容をよく確認してリースバックを利用する際の参考にしてください。

リースバック活用時に金銭面で損するポイント1.家賃が相場より高くなる傾向にある

リースバックを行った際の家賃は、物件の売買価格により決定されるため、家賃が周辺相場よりも高くなるケースが多いです。

そのため、思っていた以上に家賃が高くなり、生活費を圧迫してしまう事態になる可能性があります。

最悪のケースでは、リースバックを利用して完済した借金の毎月の返済額よりも、家賃のほうが高くなってしまうケースもあるので、「家賃がいくらになるのか」を事前に確認しておくことが重要です。

なお、賃料は売却価格の約10%が年間での家賃となるケースが多いと言われています。

リースバック活用時に金銭面で損するポイント2.相場より売却価格が低い傾向にある

リースバックは、相場よりも物件の売却価格が低くなる傾向にあります。

物件の買い取りを行う不動産業者は、買い取った物件を将来的に売却するためです。

そのため、再販売するためのリフォーム費用を含んでいたりします。

ちなみに、買取業者が所有者となるため、建物の修理費や固定資産税の支払いが発生することも、買取価格が低い原因のひとつです。

物件によっては相場価格と比較した場合、売却価格が数百万円以上安くなることもあるので、注意するようにしてください。

リースバック活用時に金銭面で損するポイント3.買い戻す際の購入額が売却金額より高くなる

物件を買い戻す際の購入金額は、売却時の金額よりも高くなります。

物件の補修費や購入・売却時にかかる諸費用を上乗せしているためです。

一般的に、買い戻す際の基準の金額は、売却時の価格より10%~30%程度高くなることを理解しておく必要があります。

ちなみに、業者によっては様々な理由を付けて、更に金額を上乗せしてくる場合もありますので、注意が必要です。

リースバックで損しないために押さえておきたい3つの注意点

リースバックを活用するうえで損をしないためには、ポイントを理解しておくことが重要になります。

理解をしておくことで、利用時に損をしてしまうリスクを避けることができるためです。

ここでは損をしないためのポイントを3つ紹介していきます。

- 買い戻すことが可能かを確認する

- ずっと住み続けられるかを確認する

- 修繕費が借主負担になっていないかを確認する

上記のポイントを参考にして、リースバックを検討するようにしましょう。

リースバックで損しないために押さえておきたいポイント1.買い戻すことが可能かを確認する

物件を買い戻すことができるかどうかを事前に確認することで、実は買い戻せなかったといった事態を回避できます。

資金が溜まってから物件を買い戻す予定をしていても、いざ買い戻しをしようとした際に、業者によっては断られるケースがあるので注意が必要です。

このため、あらかじめ物件を買い戻す意思がある場合は、買戻しの条件を再売買の予約契約書に記載して、契約書を交わしておくようにしてください。

契約書に明記しておくことで、業者に断られて買い戻しができないリスクを回避することができます。

なお、買い戻しが可能なのかを確認する際に、買い戻し金額について確認しておくことと、買い戻し金額が高く買い戻しができないといった事態も回避できるのでおすすめです。

リースバックで損しないために押さえておきたいポイント2.ずっと住み続けられるかを確認する

リースバックを行う際に、家賃を支払ってさえいれば、その物件にずっと住み続けることができるかどうかを、契約段階で確認しておくことをおすすめします。

リースバック契約は「定期借家契約」になっている場合が多く、契約期間が満了すれば退去を命じられる可能性があるためです。

そのため、自宅にずっと住み続けたい場合は、契約期間が満了しても一方的に退去を命じられることがない「普通借家契約」になっているかを契約時に確認するようにしてください。

ちなみに、定期借地契約になっているリースバック業者でも、更新を確約している業者や契約期間を長く設定している業者もあるので、賃貸借契約の種類だけでなく、内容についても確認することをおすすめします。

リースバックで損しないために押さえておきたいポイント3.修繕費が借主負担になっていないかを確認する

契約時に特約事項などで、修繕費が借主負担になっていないかを確認する必要があります。

リースバック契約の場合、特約事項で「建物や設備などの修繕費は借主負担」と決められているケースがあるためです。

本来であれば、建物に関わる修繕費は物件の所有者が支払うものであるため、借主の負担にされてしまうと、不利益を被ります。

無駄な費用を支払う事態になりかねません。

そういった事態を防ぐためにも、契約時には特約事項などに修繕費負担についての記載がされていないかを確認しておくようにしましょう。

まとめ

リースバックを利用する際の注意点を知っておかないと、修繕費を支払うことになったり、損をしたりする事態になってしまいます。

損をする事態を避けるためには、リースバックに対する正しい知識を身につけておくことが重要です。

したがって、この記事ではリースバックで損をするポイントや注意点について解説してきました。

この記事を読んで、リースバックを検討している方は、損をしてしまうポイントや損をしないための注意点について正しく理解するようにしましょう。