「しっかりしていると思っていた親から生活資金が足りないと泣きつかれた」

「親がリバースモーゲージを活用したいと言っているがリスクがありそうで心配」

など、親の老後資金が無いのでどうしたらよいかと悩んでいる人も多いと思います。

もし自分の親が、貯金が無く年金も少なく生活が厳しいとなった時にどういったサポートができるのかを知っておくことが大事です。

親の老後資金が足りない場合は、まずは現状を把握し、公的支援制度の活用や自宅を活用する方法がないかなどについて確認する必要があります。

自宅がある場合は、売却、リバースモーゲージ、リースバックなどの活用ができます。

今回は、親の老後の資金が足りないと気付いたときの対応策について解説します。

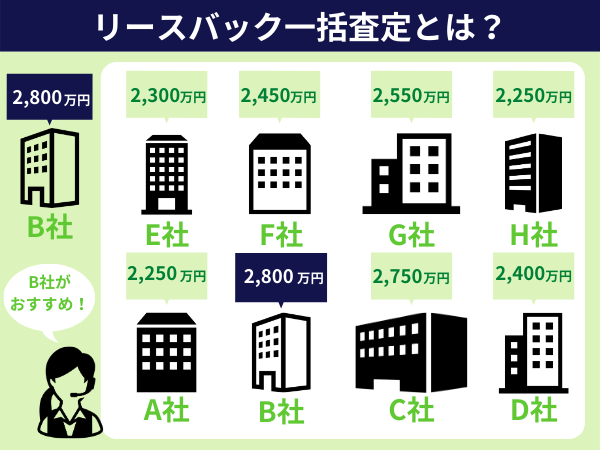

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

親の老後資金が足りないと気付いたときに確認すべきこと

自分の親はしっかりしているから大丈夫だろうと思っていると、実は老後資金が足りないと親に泣きつかれて焦ることになります。

親の老後資金が足りないと気付いたらまずは今後の収入と現在の家計の状況の確認です。

どの程度足りなくなるのか、大きく不足する場合は自宅の売却も検討する必要があります。

ここでは、親の老後資金が足りないと気付いたときに確認すべきこと、

- 親の今後の収入はどの程度あるのか

- 現在の親の家計の状況

- 自宅の資産価値はいくらか

- 使える公的支援制度はないか

について解説します。

親の今後の収入はどの程度あるのか

親の老後資金が足りないと気付いたら、まずは親が今後どの程度の収入があるかを把握する必要があります。

老後の収入のメインは年金です。

年金の支給日は2か月に一回なので2で割って1か月に支払われる年金額を算出します。

次は、パートなどの仕事の収入や個人年金、株式の配当など何か他に収入が無いかを確認します。

年金と他の収入を合算すれば1か月にどの程度収入があるのかがわかります。

現在の親の家計の状況

収入が分かったところで今度は支出がどの程度あるかを把握する必要があります。

主な支出としては食費や光熱費、保険料や通信費です。

家計簿をつけている場合は家計場を元に確認すると良いでしょう。

親の収入と支出がわかれば毎月どの程度お金が不足するかがわかります。

自宅の資産価値はいくらか

毎月の家計の収支が大幅に不足する場合は自宅の売却も検討する必要があります。

すぐに売却しない場合でも不動産会社から査定を取っておくべきです。

査定を取って資産がいくらで売却できるかを把握しておけば、売却した方が良いのか、リバースモーゲージやリースバックを活用した方がよいのかについて検討しやすくなります。

使える公的支援制度はないか

国や自治体では生活困窮者に対して様々な支援制度を設けています。

生活保護が代表的ですが、親が生活保護を受けるのを嫌がる場合は生活福祉資金貸付制度を活用すると良いでしょう。

老後資金が足りない場合にできること

親の老後資金が足りない場合に頼れる親族がいると、国や自治体の公的支援制度を受けることができないケースが多いです。

そのため、兄弟などの親族間で親への仕送りや同居などの対策を検討する必要があります。

親への仕送り

親の老後資金が足りない場合に、自分の生活に余裕があれば検討したいのが仕送りです。

毎月どのくらい親の生活資金が不足するかにもよりますが、金額が大きくないようであれば、仕送りすることで日々の生活を支援できます。

特に、配偶者が同居を嫌がる、遠方に住んでいるといった場合に仕送りは非常に有効な手段です。

仕送りに関しては、生活支援という側面から贈与税もかかりません。

ただし、親が仕送りを使って投資や高級品の購入する、高額な仕送りをした場合は生活支援とは見なされずに贈与税が掛かるので注意してください。

同居する

仕送りが難しい場合は同居も選択肢のひとつです。

高齢者の親と同居することで、お金だけでなく身の回りの世話もしてもらえるので親は安心して生活できます。

又、同居することで住居や食費、光熱費などの支出が減るといった経済面での効果もあります。

しかし、自分の親を預かる場合は仕方ないと思えるかもしれませんが、義理の親を預かる場合は配偶者のメンタル面で大きな負担になってトラブルに発展するケースも多いです。

兄弟がいる場合は、同居する人以外の兄弟が生活資金の援助を行うなど調整が必要になります。

老後資金が足りない場合に活用できる制度

親への仕送りや同居が難しい場合は、公的な支援制度を活用するのも一つの方法です。

自宅がある場合は財産を処分するなどしないと公的支援制度が受けられないケースもありますので、まずは公的支援制度の条件面について確認することが重要になります。

公的支援制度が活用できるのであれば積極的に活用しましょう。

老後資金が足りない場合に活用できる制度、

- 生活福祉資金貸付制度

- 高額医療・高額介護合算制度

- 生活保護制度

について解説します。

生活福祉資金貸付制度

自治体の融資制度にも色々とありますが、高齢者の資金が足りない場合に活用されているのが生活福祉資金貸付制度です。

生活資金貸付制度は、住民税が非課税の低所得者世帯、障害者世帯、高齢者世帯が対象で、総合支援資金と福祉資金、教育支援資金と不動産担保型生活資金の4種類あります。

親の老後資金が足りなくなって生活福祉資金貸付制度を利用する場合は総合支援資金となます。

総合支援資金には、生活支援費、住宅入居費、一時再建生活費がありますが、返済期間は10年間で連帯保証人がいれば無利息ですが金額的には最大で60万程度と少ないです。

親の仕事が見つかるまでの期間や同居するまでのつなぎなど短期的な資金として活用すると良いでしょう。

自宅が自己所有の場合は、不動産担保型生活資金の利用が可能です。

土地の評価額の70%程度借りることができますが、金利は3%と少し高くなっています。

ある程度まとまった資金を借りたいという場合は、不動産担保型生活資金を検討すると良いと思います。

高額医療・高額介護合算制度

親が病気で医療費や介護費が掛かる場合は、高額医療・高額介護合算制度を活用するのもひとつの方法です。

高額医療・高額介護合算制度は、医療保険と介護保険の両方を利用している世帯で1年間の医療費や介護費の自己負担額が高額になった場合に利用できます。

自己負担額は世帯の所得や利用者の年齢によって異なるので利用する場合は注意が必要です。

生活保護制度

親の老後資金が無く生活に困窮した場合は生活保護を検討する必要があります。

生活保護は、国民が最低限の生活が送るためのセーフティネットです。

生活費だけでなく、住居費や医療扶助を受けることができます。

病気や障害などで働けない、預貯金や家、車などの資産がない、親族からの経済的支援を受けられない、公的融資制度や公的扶助が受けられないといった条件をクリアする必要があります。

老後資金が足りない場合の自宅の活用方法

親の老後資金が足りなくても親が自宅を持っている場合は自宅を活用するのもひとつの方法です。

老後資金を捻出するために売却して賃貸に引越しをするか、自宅から引越しをしたくない場合はリバースモーゲージやリースバックを活用する方法もあります。

老後資金が足りない場合の自宅の活用方法、

- 自宅を売却して賃貸に引っ越す

- リバースモーゲージを活用

- リースバックの活用

について解説します。

自宅を売却して賃貸に引っ越す

老後資金が足りない場合、自宅を売却すれば老後資金を作ることができます。

住宅ローンの返済もかなり進んでいるので売却して残る金額も多いはずです。

その資金を使って賃貸物件に引っ越すことで老後の生活を安心して送ることが出来ます。

リバースモーゲージを活用

親も生活環境を変えたくないので自宅を売却しても引越しをしたくないのが本音だと思います。

その場合に活用したいのがリバースモーゲージです。

リバースモーゲージは、自宅を担保に金融機関から資金の借り入れを行うことができます。

借り入れ後もそのまま自宅に住むことができます。

最終的には、全額返済するか、自宅を売却して返済します。

借り入れできるのは自宅の評価の70%~80%程度です。

老後が長くなると資金が底をついてしまうリスクがあります。

リースバックの活用

リースバックとリバースモーゲージはよく比較されますが仕組みは全然違います。

リースバックは、自宅を不動産会社に売却してその不動産会社と賃貸借契約を結ぶことで売却後もそのまま自宅に住むことができる仕組みです。

不動産会社に買い取ってもらうので即現金化が可能で、周囲に知られずに売却出来るメリットがあります。

一方で買取なので相場価格よりも売却価格が安くなる、家賃を払う必要があるので住居費の負担は残るのがデメリットです。

まとめ

親の老後資金が足りないと気付いたら早めに対応することが重要です。

まずは、親の将来的な収入、家計の支出を確認し、自宅がある場合は自宅の資産価値の把握、公的支援制度が活用できるかも合わせて確認する必要があります。

その上で親を援助できる余裕があれば仕送りや同居を検討し、難しい場合は公的資金の申請、自宅がある場合は自宅の売却、リバースモーゲージ、リースバックなども活用しましょう。

参考サイト:エネがえる