「老後に2,000万円が必要と言われているけど本当なの?」

「老後に持ち家の改修工事をしないといけないと思うが資金が足りるのか不安」

など、人生100年時代を迎えて老後資金に不安を持つ人も多いと思います。

特に、持ち家を持っている場合は、改修工事などで大きな費用が必要です。

老後を不自由なく過ごすためには2,000万を用意しないといけないと言われていますが、状況によってはそれでも不足するケースもあります。

まずは、自身の老後の生活について、持ち家がある場合の年間生活費、年金の支給額などを把握してシミュレーションを行っておくことが重要です

シミュレーションで老後資金が不足する場合、家計の見直し、株や不動産への投資、売却なども検討する必要があります。

今回は、持ち家がある場合の老後資金のシミュレーションと老後資金が不足する場合の対処法について解説します。

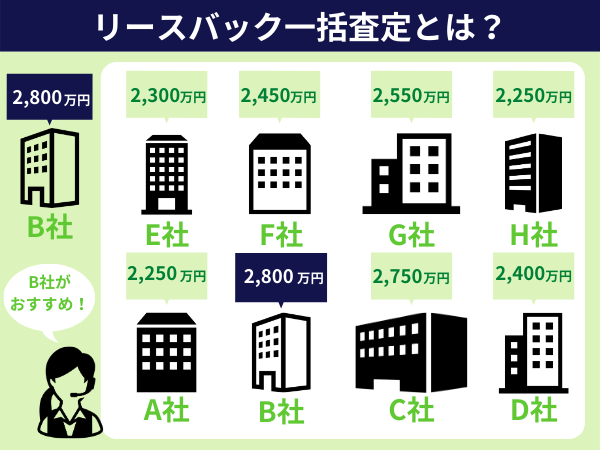

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

持ち家がある場合の老後資金のシミュレーション

老後資金については、どの家庭においても大きな問題のひとつです。

最低2,000万以上必要だと言われていますが、持ち家がある場合は更に資金が必要になるケースもあります。

老後の不安を取り除く意味でも、将来的に毎月収入がいくらあって支出はいくらになるのかをきちんとシミュレーションをしておくことが重要です。

ここでは、持ち家がある場合に老後資金のシミュレーションをする上で必要な、

- 持ち家の場合の年間の生活費

- 年金の平均支給額

- 老後資金のシミュレーション

について解説します。

持ち家の場合の年間の生活費

夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)の家計支出(参照:総務省2020年度家計調査報告)は月額230,514円です。

年間の生活費は、2,766,168円が必要になります。

年金の平均支給額

令和2年度末の年金の平均月額支給額は、厚生年金146,145円、国民年金56,529円(参考:厚生労働省年金局・令和2年度厚生年金保険・国民年金事業の概況)です。

年間支給額は、厚生年金が1,753,740円、国民年金が678,348円となります。

老後資金のシミュレーション

夫婦高齢者無職世帯の年間平均支出が2,766,168円、厚生年金年間支給が1,753,740円と考えると年間約100万円の赤字になってしまいます。

実際には、退職後もアルバイトやパートなどで収入を得ている世帯も多く、社会保障費も含めた家計収入(参照:総務省2020年度家計調査報告)は月額204,913円です。

そう考えると年間の収入は2,458,956円となりますが、それでも年間の収支は約30万の赤字です。

老後生活が30年続くと考えると最低でも900万の資金を準備する必要があります。

持ち家の場合は、生活費とは別に外壁工事や防水工事、室内の水回り設備の交換など大規模修繕工事の費用を準備する必要があり、規模にもよりますが500万~1,000万程度はかかります。

そう考えると老後資金としては1,400万~1,900万が必要です。

これはあくまで一般的なシミュレーションとなるので、自身の支出や収入が平均よりも多いか、少ないかを検討することでより正確な老後資金の必要額をシミュレーションできます。

年金支給額ついては日本年金機構の年金見込額試算サイトで計算が可能です。

老後資金は本当にいくら必要なのか

老後資金は2,000万円必要だと言われていますが実際にはいくら必要なのかが気になるところです。

老後資金は本当にいくら必要か、

- 2,000万では不足する可能性も

- 老後に必要な資金を把握する方法

- 不安な場合は専門家に相談する

について解説します。

2,000万では不足する可能性も

老後資金として2,000万が必要だと言われていますが、これは最低源必要な金額です。

2019年に公益財団法人生命保険文化センターが行った意識調査では、実際にゆとりのある生活をしたい場合はレジャーなどの生活費以外の支出は平均14万以上必要であるという結果になっています。

生活費以外に14万使うケースだと14万×12か月×30年=5,040万が必要です。

大規模修繕工事の費用を含めると更に金額加算すると最大で7,000万程度になります。

実際には年齢を重ねる毎にこの金額は減っていくと思うので、ここまでの資金が必要ということにはならないと思いますが、ゆとりのある生活がしたい場合2,000万では不足する可能性が高いです。

老後に必要な資金を把握する方法

老後に必要な資金を把握するには、毎月の支出と収入を確認することが重要です。

消費支出には、食糧、住居、光熱・水道、家具・家事用品、被服および履物、保健医療、交通・通信、教育、教育・娯楽、その他消費支出といった項目があります。

現在、子供がいる場合などは将来夫婦二人になったと想定して計算してください。

収入に関しては、年金収入の計算と株式の配当や不動産の家賃収入、将来パートなどでどの程度収入を得られるかを含めて計算します。

それぞれの計算で得られた収入から支出を引いた金額に30年かけた数字が老後資金として必要な金額です。

持ち家の場合は、生活費以外にも大規模修繕工事の費用などを加算する必要があります。

不安な場合は専門家に相談する

自分自身で計算して失敗するのが怖いという場合は、ファイナンシャルプランナーなどの専門家に相談すると良いでしょう。

専門家であれば、他の人の老後資金の相談をたくさん受けているので、事例を挙げながら具体的な老後資金の計画を提案してくれます。

老後資金はどうやって準備すれば良いのか

では、老後資金が不足する場合にどうやって準備をすれば良いのかが気になるところです。

老後資金を準備するための方法、

- 必要な資金を貯めるために家計を見直す

- 株や不動産など投資で運用する

- 持ち家の査定を行って資産価値を確認しておく

について解説します。

必要な資金を貯めるために家計を見直す

老後まで時間がある場合は、日々の家計の支出を見直しが一番効果的です。

スマートフォンを格安SIMに変える、車を軽自動車に乗り換える、外食を控えるなど少しずつ節約し、少しでも老後資金を増やせるように家計を見直すと良いでしょう。

株や不動産など投資で運用する

老後2,000万問題以降、株や不動産などの投資で資産を運用する人が増えています。

株や投資信託で資産運用する場合は、積み立てNISAやiDeCo(イデコ)などの税制優遇も上手に活用したいところです。

老後資金は減らすことができない大事な資金なので、レバレッジを効かせた投資商品で一攫千金を狙うというよりはインデックス積立などリスクの低い投資商品を選ぶようにしましょう。

持ち家の査定を行って資産価値を確認しておく

持ち家については、不動産会社に査定を依頼して資産価値を確認しておくことが重要です。

購入当初よりも価格が上がっている場合は将来的に更に価格の上昇が期待できます。

逆に下がっている場合は、今以上に下がる可能性が高いので売却も視野に入れる必要があります。

老後資金が足りない場合の3つの対処法

実際に老後を迎えるに当たって資金が足りない場合は、何とかして老後資金を捻出する必要があります。

老後資金が足りない場合の3つの対処法、

- 老後も働く

- 持ち家を売却する

- リバースモーゲージを活用する

について解説します。

1.老後も働く

老後資金が足りない場合に資金を得る方法として現実的なのは老後もパートやアルバイトをして働くことです。

会社を退職してまで働きたくないという人もいるかもしれませんが、老後資金が不足する場合は仕方がありません。

2.持ち家を売却する

老後資金が大きく不足する場合は、持ち家を売却するのもひとつの方法です。

一般的には、所有不動産は築年数が古くなるほど売却価格は下がってしまうので、売却を検討しないといけない場合は早めに決断する必要があります。

3.リバースモーゲージを活用する

持ち家を売却してしまうと引越ししないといけませんが、リバースモーゲージを活用すれば持ち家を売却してもそのまま済み続けることが可能です。

リバースモーゲージでは、持ち家を担保に融資を受ける方法で、金融機関や不動産会社に査定金額に応じて融資を受けることができます。

毎月の返済は金利のみで死亡した場合には一括返済又は持ち家の売却となります。

査定金額は相場価格の7割~8割程度となり、持ち家の価値が下がると条件が見直される、変動金利のみといった点がデメリットです。

まとめ

まずは、現在の家計の収支から将来必要な老後資金について把握することが重要です。

老後資金が不足するのであれば、老後を迎えるタイミングではなく、40代、50代といった早い時期から対策を練る必要があります。

老後資金が不足する場合は、家計の見直し、株や不動産投資など早く実行すればするほど大きな資金を準備することができます。

実際に老後を迎えて資金が足りない場合は、老後も働いて収入を得る、売却する、リバースモーゲージを活用するなどして対処しましょう。