「不動産投資型クラウドファンディングの口座開設って面倒?」

「FUNDROP(ファンドロップ)が低リスクで始めやすいって聞いたけど本当?」

FUNDROPの利用を検討している方は、上記のような疑問をお持ちではないでしょうか。

1万円から不動産投資ができるサービスも多い不動産投資型クラウドファンディングですが、気になるのはやはりリスクと始めやすさでしょう。

特に投資未経験の方は、投資を始めるのは心理的なハードルが高く、手続きについても面倒に感じてしまうものです。

そこでおすすめなのが、スマホから最短5分で手続きできて、1口1万円から投資できる不動産投資型クラウドファンディングサービス「FUNDROP」です。

FUNDROPは、2020年11月に1号ファンドをリリースして以来、多くの投資家から人気を集めています。

この記事では、FUNDROPの評判や口コミ、利用する際のメリット・デメリット等についてレビューしますので、ぜひ参考にしてください。

1万円の少額から不動産投資を始められる「不動産クラウドファンディング」が非常に人気です。

当サイトでも多くの不動産クラウドファンディングサービスを紹介してきましたが、中でもおすすめなのが、東証グロース市場に上場している「クリアル株式会社」が運営するCREALです。

CREALの特徴は主に下記の7つです。

1. 東証グロース市場上場企業が運営している安心感がある

2.不動産クラウドファンディングサービスの中でトップクラスの462億円を調達している実績がある

3.4.0%~5.5%の堅実なファンドから高利回りファンドまで扱っている

4.過去の元本割れ0件

5.月2〜3件の高頻度でファンドを募集している

6.1万円の少額から始められる

7.運⽤物件の空室リスクに対する対策として、マスターリース契約を⾏っている

最も総合点が高いといえるサービスなので、不動産クラウドファンディングに興味がある人は、まずはCREALから始めてみることをおすすめします。

またCREALは、弊社サイト経由限定で、初めて投資をする人に最大50,000円分のアマゾンギフト券をプレゼントするキャンペーンを実施しています!

直接公式サイトから登録してしまうと、上記のキャンペーンは適用されませんので必ず下記のリンクから申し込みをしてみてください。

「CREALに興味をもったけど、具体的にどんなサービスなのか詳しく知りたい。」

と感じる人は、下記の解説記事もあわせて参考にしてみてください。

目次

FUNDROP(ファンドロップ)の評判・口コミを紹介

最初に、FUNDROPの評判・口コミについて紹介します。

FUNDROPの4号案件、昨日で運用期間を終了したのですが、今日すでに利益が分配されて出金可能状態になっていまいた。

運用期間終了から1日で出金できるのは早いですね。頭が下がります🙇♂️

ただ、出金手数料がかかるのが玉にキズ😅#不動産クラウドファンディング#FUNDROP#仕事が早い— 40代の投資小僧@IPO&不動産クラファン&日本株&仮想通貨 (@toushi_kozou) December 6, 2022

FUNDROP落選したのでデポジット資金を出金しようと思いましたが楽天銀行ではなかったので口座変更。

ただその依頼をしてからの対応がめっちゃ早かったので信頼度がアップしました🥰— まさお (@slwatch_net) August 18, 2023

FUNDROPこちらはうまく償還→申込できました(*^^*)

募集当日に償還していただいてありがとうございました✨#FUNDROP— スワニルダ (@Swanilda_sea) June 20, 2023

FUNDROP初投資成功!いやあ危なかった😅瞬溶け💧ここもかなり人気あるんですねぇ😳#FUNDROP

— フェルドマン (@feldoman0504) October 26, 2021

他にも口コミを知りたい人は、公式サイトにもお客さまの声が掲載されているので、参考にしてみてはいかがでしょうか。

FUNDROP(ファンドロップ)の強み・メリット3選

ここでは、ファンドロップの強み・メリット

- 1口1万円の少額から投資できる

- 最短5分で口座開設ができる

- 居住用賃貸住宅での運用で高い安定性を実現

についてそれぞれ紹介していきます。

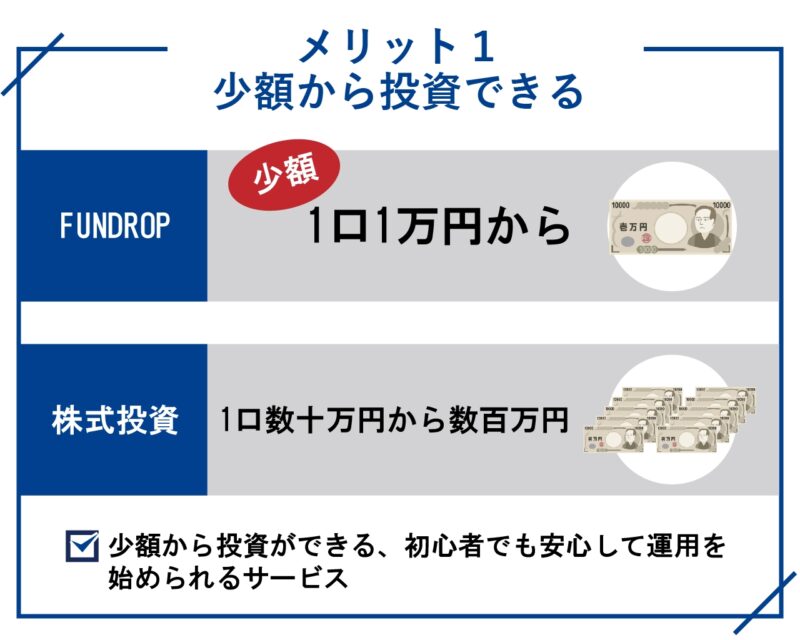

FUNDROP(ファンドロップ)の強み・メリット1. 1口1万円の少額から投資できる

FUNDROPは、少額から投資ができる、初心者でも安心して運用を始められるサービスです。

ファンドによって最低投資額は異なりますが、FUNDROPのファンドは、基本的に1口1万円からとなっています。

一方で株式投資であれば、1口数十万円から数百万円が必要になるケースもあるため、1万円から少額投資ができる点はかなり大きなメリットでしょう。

投資未経験の方は、始めは最低投資額の1万円からスタートして、少しずつ投資金額を増やしてみてはいかがでしょうか。

FUNDROP(ファンドロップ)の強み・メリット2.最短5分で口座開設ができる

FUNDROPは、大手金融機関も導入しているオンライン本人認証「eKYC」を導入しており、最短5分で口座開設の手続きが完了します。

投資未経験の方は口座開設の手続きを面倒に感じがちですが、最短5分で完了するとなると、ハードルはぐっと下がるのではないでしょうか。

クラウドファンディングの手続きでは、郵便受け取りが必要になるケースもありますが、その手間もありません。

「口座開設=ファンドの申し込み」というわけではないので、興味がある方は口座開設だけでも済ませておくと良いでしょう。

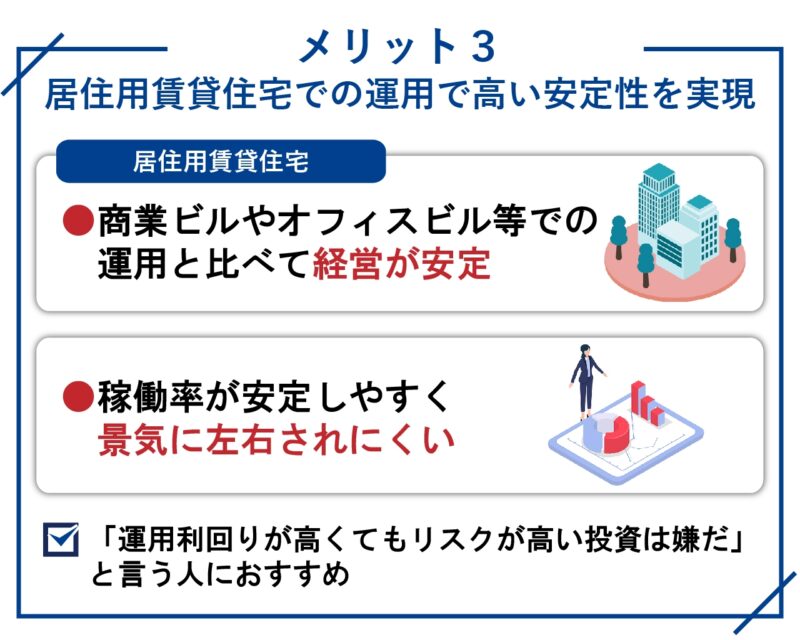

FUNDROP(ファンドロップ)の強み・メリット3.居住用賃貸住宅での運用で高い安定性を実現

FUNDROPの不動産投資型クラウドファンディングで運用する不動産は、居住用賃貸住宅です。

居住用賃貸住宅は、商業(テナント)ビルやオフィスビル等での運用と比べて経営が安定するというメリットがあります。

不動産投資型クラウドファンディングは元本保証がないため、損失が発生するリスクは必ずありますが、投資家としてリスクは限りなく抑えたいものです。

居住用賃貸住宅は、稼働率が安定しやすく景気に左右されにくいため、低リスクの運用に適しています。

「運用利回りが高くてもリスクが高い投資は嫌だ」という方には、FUNDROPがおすすめです。

FUNDROP(ファンドロップ)の注意点・デメリット3選

次にFUNDROPの注意点・デメリット

- 元本保証がない

- ベンチャー企業が運営しており実績も少ない

- 一度応募すると原則途中で解約ができない

について、それぞれ紹介していきます。

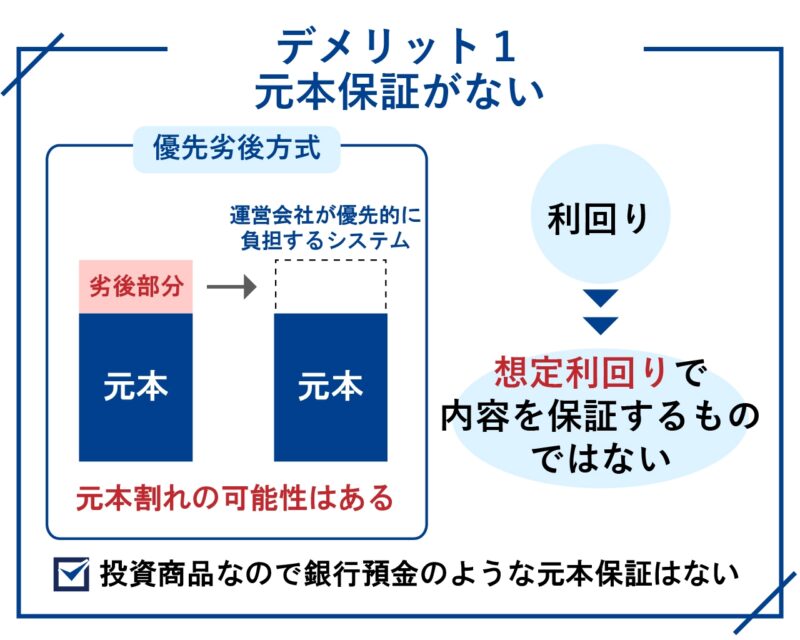

FUNDROP(ファンドロップ)の注意点・デメリット1.元本保証がない

FUNDROPの不動産投資型クラウドファンディングは、投資商品なので銀行預金のような元本保証はありません。

FUNDROPでは優先劣後方式を導入しており、投資家の元本をある程度守ってくれます。

売却時の損失については、運営会社が優先的に負担するシステムになっていますが、それでも元本割れの可能性は、もちろんあります。

利回りについても、想定利回りで内容を保証するものではないので、特に投資初心者の方は注意しましょう。

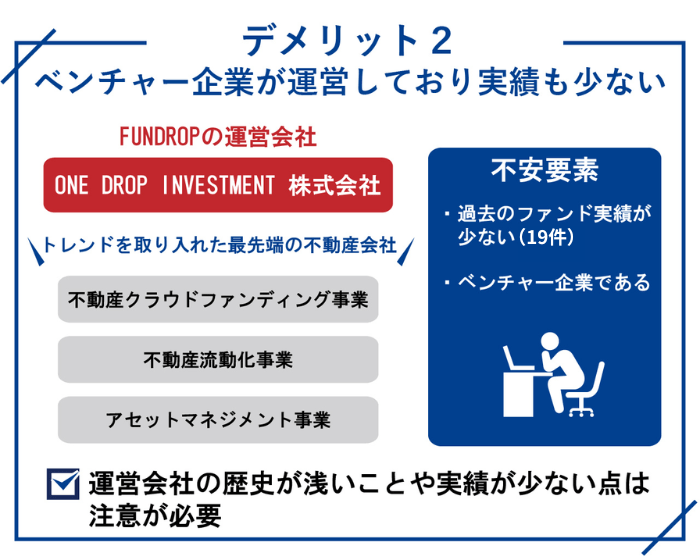

FUNDROP(ファンドロップ)の注意点・デメリット2.ベンチャー企業が運営しており実績も少ない

FUNDROPの運営会社は、「ONE DROP INVESTMENT 株式会社」という2013年1月設立のベンチャー企業です。

不動産クラウドファンディング事業のほか、不動産流動化事業、アセットマネジメント事業を展開している、トレンドを取り入れた最先端の不動産会社と言えます。

ただ、投資商品を扱う以上、ベンチャー企業というのは不安が残るかもしれません。

過去のファンド実績も、21件とまだ少ない点も気になります。

商品自体は素晴らしいですが、運営会社の歴史が浅いことや実績が少ない点は、注意が必要です。

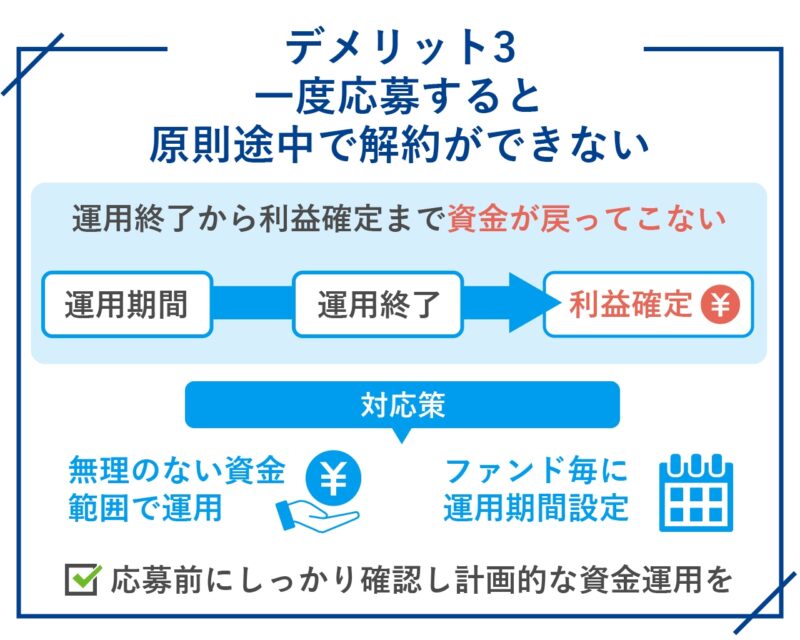

FUNDROP(ファンドロップ)の注意点・デメリット3.一度応募すると原則途中で解約ができない

FUNDROPのファンドは、一度応募すると原則途中で解約ができないので注意しましょう。

これは他の不動産投資型クラウドファンディングサービスでも同様ですが、運用が終わって利益が確定するまで資金が戻ってくることはありません。

「現金が足りない」等の事態にならないように、無理のない範囲での運用を心掛けてください。

運用期間については、ファンドごとに設定されているため、応募を決める前にしっかりと確認し、計画的に資金を運用しましょう。

FUNDROP(ファンドロップ)を利用するまでの流れ

FUNDROPを始めたい方向けに、利用するまでの流れ

- 会員登録

- 本人確認方法の選択

- 本人確認書類の提出

- 出資申し込み

- 契約成立・入金

について紹介します。

ステップ1.会員登録

公式ホームページの「新規会員登録」からメールアドレスの登録を行うと、登録したアドレス宛に「お客様情報登録」の案内メールが届きます。

案内に従って、個人情報を登録していきましょう。

ステップ2.本人確認方法の選択

個人情報の入力が終わり、情報登録が完了すると、登録したメールアドレスに登録完了メールが届きます。

完了メールには、本人確認方法を選択するためのURLが記載されています。

URLをクリックして

- スマートフォンを利用したオンライン認証

- はがき郵送による本人確認

のいずれかを選択しましょう。

ステップ3.本人確認書類の提出

「スマートフォンを利用したオンライン認証」と「はがき郵送による本人確認」のいずれを選択しても、本人確認書類の提出が必要です。

本人確認書類については、オンライン、はがき郵送それぞれで指定されているため、指示に従って提出します。

オンライン認証の方が、手続きが簡単であり提出する書類も少なくて済むためおすすめです。

登録情報の審査が終わると、オンライン認証であれば登録したメールアドレスに、はがき郵送であればはがきで会員登録完了通知が届きます。

それぞれに本人確認コードが記載されているので、マイページにログインして確認コードを入力しましょう。

ステップ4.出資申し込み

ここまで来るとファンドへの申し込みができるので、ファンド一覧から出資募集中のファンドを選んで申し込みを行います。

「契約成立前書面」と「重要事項説明書」、申込口数と出資金額を確認した上で「投資する」ボタンをクリックすると申し込み手続き完了です。

ステップ5.契約成立・入金

ファンドへの申し込みが通ると「契約成立前書面」と取引専用口座情報がメールで届きます。

「契約成立前書面」の内容を確認の上、期日までに指定の口座に出資金を振り込みましょう。

ファンドの募集期間が終了すると運用開始です。

募集結果については、募集期間終了後に通知が来ます。

FUNDROP(ファンドロップ)は、短期的な安定投資をしたい人におすすめ!

ここまでFUNDROPについてレビューしてきましたが、FUNDROPは、短期的な安定投資をしたい方におすすめのクラウドファンディングサービスといえるでしょう。

投資額も1口1万円からと少額で始めることができるため、特に投資未経験の方が最初に始める投資として最適です。

口座開設の手続きも簡単なので、興味がある方は口座開設からスタートしてみてはいかがでしょうか。

FUNDROP(ファンドロップ)のよくある質問に答えます

ここでは、FUNDROPに興味をお持ちの方に向けて、よくある質問にも答えていきましょう。

FUNDROPにキャンペーンはある?

不動産投資型クラウドファンディングでは、口座開設や投資額に応じてギフト券がもらえるなどのキャンペーンがある場合が多いです。

新しいサービスであるFUNDROPでも、キャンペーンは行われているのでしょうか。

結論としては、2024年3月現在は、FUNDROPにキャンペーンはありません。

過去にも実施されたキャンペーンはないようです。

キャンペーン情報は、引き続きチェックしていきます。

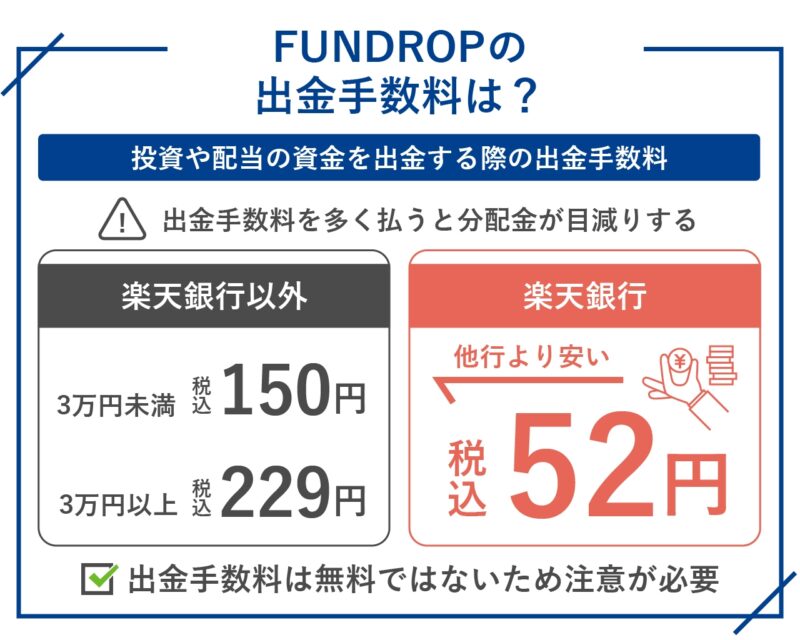

FUNDROPの出金手数料は?

FUNDROPから投資や配当の資金を出金する際に、出金手数料はかかるか調べました。

出金手数料については

- 楽天銀行の場合:52円(税込)

- 楽天銀行以外の場合:3万円未満ならば150円(税込)、3万円以上は229円(税込)

となっています。

出金手数料を多く払ってしまうと、せっかくの分配金が減ってしまいます。

FUNDROPでは、楽天銀行を選択した際の出金手数料が安くなるのでおすすめです。

出金手数料は無料ではないため、この点は注意が必要でしょう。

FUNDROP(ファンドロップ)の運営会社情報

最後にFUNDROPの運営会社である「ONE DROP INVESTMENT 株式会社」についても紹介しておきましょう。

ONE DROP INVESTMENT 株式会社は、2013年1月設立のベンチャー企業であり、不動産ファンドだけでなく、不動産流動化事業、アセットマネジメント事業等も展開しています。

ONE DROP INVESTMENT株式会社(代表:井筒秀樹)の会社概要

|

会社名 |

ONE DROP INVESTMENT株式会社 |

|

資本金 |

1億円 |

|

代表者 |

井筒 秀樹 |

|

本社 |

東京都港区六本木1-6-1泉ガーデンタワー37階 |

|

事業内容 |

不動産クラウドファンディング事業 |

|

免許 |

宅地建物取引業 東京都知事(1)第103062号 |

|

加盟協会 |

(公社)全国宅地建物取引業保証協会 |

まとめ

今回は、不動産投資型クラウドファンディングの中でも、より手軽な「FUNDROP」について紹介しました。

最大の特徴はその始めやすさであり、簡単に口座開設をした後は、1万円から少額投資ができます。

口コミを見てみるとオンライン本人認証「eKYC」を利用すれば、簡単に口座開設ができて便利だったと投稿されていました。

「投資を始めたいけど初めの一歩がなかなか進まない」という方にぴったりなサービスですので、気になる方は、ホームページから気軽に口座開設してみて下さい

1万円の少額から不動産投資を始められる「不動産クラウドファンディング」が非常に人気です。

当サイトでも多くの不動産クラウドファンディングサービスを紹介してきましたが、中でもおすすめなのが、東証グロース市場に上場している「クリアル株式会社」が運営するCREALです。

CREALの特徴は主に下記の7つです。

1. 東証グロース市場上場企業が運営している安心感がある

2.不動産クラウドファンディングサービスの中でトップクラスの462億円を調達している実績がある

3.4.0%~5.5%の堅実なファンドから高利回りファンドまで扱っている

4.過去の元本割れ0件

5.月2〜3件の高頻度でファンドを募集している

6.1万円の少額から始められる

7.運⽤物件の空室リスクに対する対策として、マスターリース契約を⾏っている

最も総合点が高いといえるサービスなので、不動産クラウドファンディングに興味がある人は、まずはCREALから始めてみることをおすすめします。

またCREALは、弊社サイト経由限定で、初めて投資をする人に最大50,000円分のアマゾンギフト券をプレゼントするキャンペーンを実施しています!

直接公式サイトから登録してしまうと、上記のキャンペーンは適用されませんので必ず下記のリンクから申し込みをしてみてください。

「CREALに興味をもったけど、具体的にどんなサービスなのか詳しく知りたい。」

と感じる人は、下記の解説記事もあわせて参考にしてみてください。

本サイトのコンテンツは事業者の公式サイトから抜粋した情報をもとに執筆者個人の感想を加えたものです。正確な情報は、事業者の公式サイトにてご確認ください。なお、本記事は情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する意思決定は、事業者の公式サイトにて個別商品・リスク等の内容をご確認いただき、ご自身の判断にてお願いいたします。